Time:2023-01-26 Click:256

投资者就是这么任性,可能前一秒还在骂美联储是个只会加息,后一秒就会为只会加息的美联储而欢呼。昨天可能是整个风险市场自去年年底以来的第一个转折点,而且看纳指期货的带动下BTC和ETH价格的上升就能明显的感觉到,前一秒钟还是几乎要跌破低点,后一秒钟就出现直线拉升。

首先是因为收购推特所可能导致的裁员以及Snap的财报下跌导致了纳指期货盘前的大幅下降,而且最近两天市场中也充斥着美联储官员连番的鹰派发言,甚至是鹰王布拉德都希望将2023年的加息都提前到2022年,市场都被笼罩在美联储可能会突破125基点的预期中,整体的终端利率预期也达到了最高的5%。

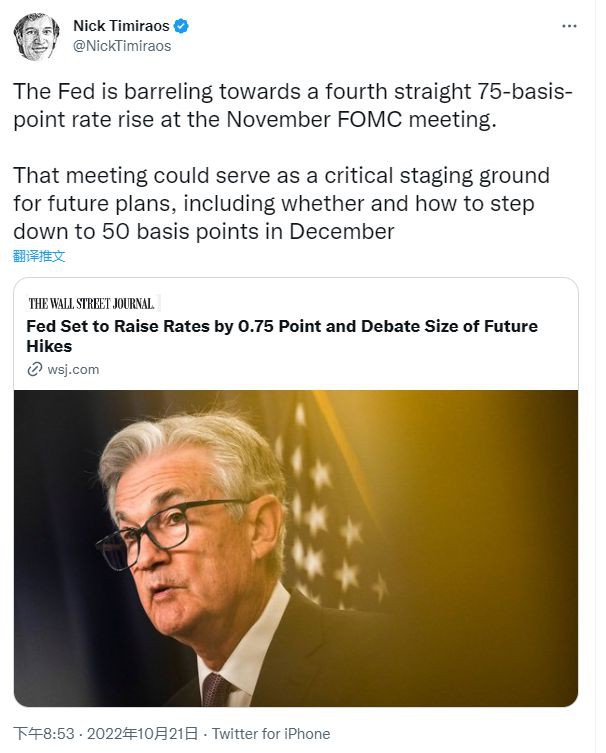

而就在昨天凌晨还在放言美联储不会对风险市场负责和妥协的时候,在昨天美股开盘前作为美联储喉舌的Nick发布了包含四篇内容在内的推文,重点的意思就是美联储对于当前美国的经济情况已经有所耳闻,市场的走衰并不是美联储愿意看到的,而且确实在美联储内部有争执的情况,并且预期给市场带来了极大的痛苦。

所以美联储已经有了第一个最终的定调,就是11月只会加息75个基点。虽然在今年七月的时候鲍威尔也发出过类似的言论,说美联储绝对不会考虑加息75,而是会延续加息50个基点,但是当六月份的CPI出现的时候,鲍威尔而美联储还是选择了加息75,并且延续到现在。不过从这次来看,距离11月加息还有10天的时间。

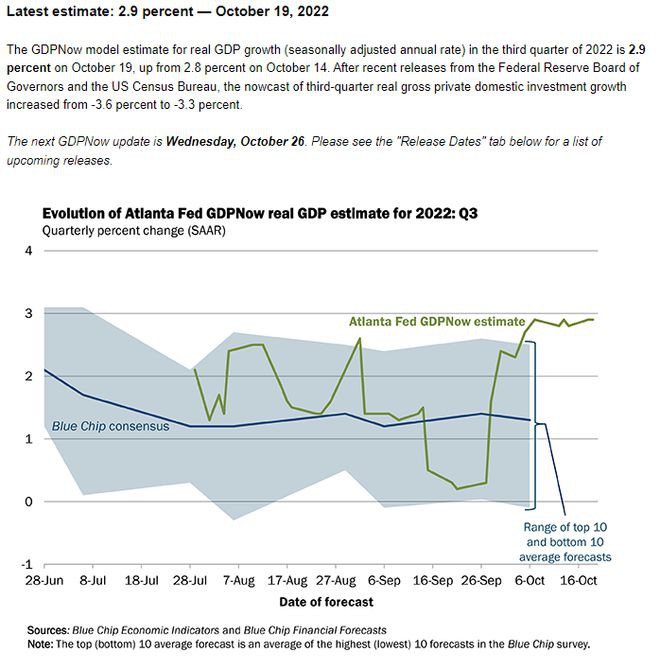

这10天中只会出现PCE和第三季度的GDP这两个最为重要的数据,虽然PCE上涨的可能性很高,但并不会高到足以改变美联储对于11月加息决策的程度,而GDP预期已经到了2.9%,虽然对于市场来说GDP的好数据就是坏数据,但是考虑到美国前两个季度的跌幅,第三季度的2.9%基本也就是抹平,算不上经济大幅增涨。

因此也不会对于美联储的加息抉择而产生动摇。更加重要的10月非农数据和10月CPI数据都是在11月3日的加息以后了,更加不会有任何的影响。所以Nick的这段发言是符合市场预期的,这句话也并不会对市场造成利好的情绪。而接下来的一句话才是改变风险市场走势的重点,就是美联储考虑在下一次议息会议中的变化。

经过最近一段时间美联储的鹰派发言,以及对于十月份通胀继续上升的预期,评论员普遍都在认为美联储12月份的加息更大可能会是选择75个基点,甚至不排除一次加息100个基点,也正是因为这样的预期,所以对风险市场最近的情绪有很大的打击,甚至使得美元指数长期徘徊在113的上方。加息75的概率一度超过70%。

而在Nick今天的推文中则显示出,美联储会在接下来11月的议息会议中套牢12月加息的范围,并且很有可能“减少加息”到50个基点,也就是说确实在这之前美联储内部有较大的声音是在12月继续加息在75个基点,这也是美联储官员一直在表态2023年初的终端利率可能会达到4.75%(75+75)的原因。

但这次已经代表了美联储会考虑是不是12月继续第五次加息75个基点会太多了,而发生这种考虑的因素很多,可以包括国际央行的压力,美国伙伴国的压力,美国财务部的压力,美国经济衰退的压力,美国失业上升的压力,美债的压力,美国风险市场的压力,甚至是美国中期大选的压力,但唯独没有考虑通胀的压力。

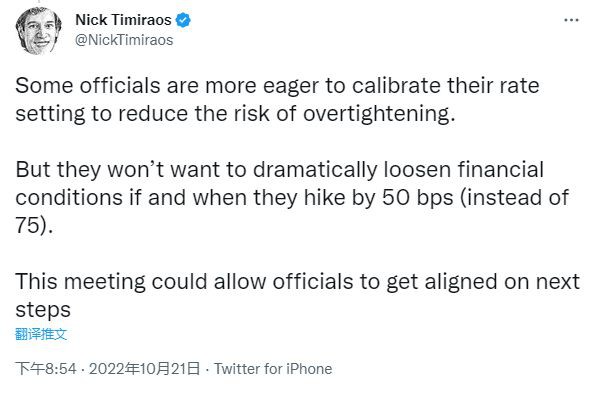

并且在Nick的第二段推文中表达了确实有一些美联储的官员因为担心过度的紧缩可能会对美国的经济造成太大的影响,并且认为在12月加息50个基点而不是75个基点,一方面并不会过多的减弱加息对通胀的影响,另一方面中位数的加息并不会让市场重新变换宽松的金融环境,但这并没有得到最的确定,依然是讨论状态。

甚至是第四段推文都在为可以加息50个基点而辩解,甚至还引用了哈弗大学教授Jason Furman的言论,来证明加息50个基点并不会破环美联储对通胀的预判。而更重要的是Nick发出的第三段推文,并且引用了牛津经济学院美国金融市场首席经济学家Kathy Bostjancic所说的,“股市需要美联储的支持”。

按照鲍威尔自己在杰克逊霍尔央行年会上说的,当前美联储所需要做的唯一的一件事情就是抵抗住压力而通过加息来缓解未必见顶的通胀,所以这次的“减息”虽然给风险市场带来了喘息的机会,甚至如果12月加息50个基点的话,目前的风险市场就是阶段性的底部,随着2022年加息的结束,2023年的加息屈指可数。

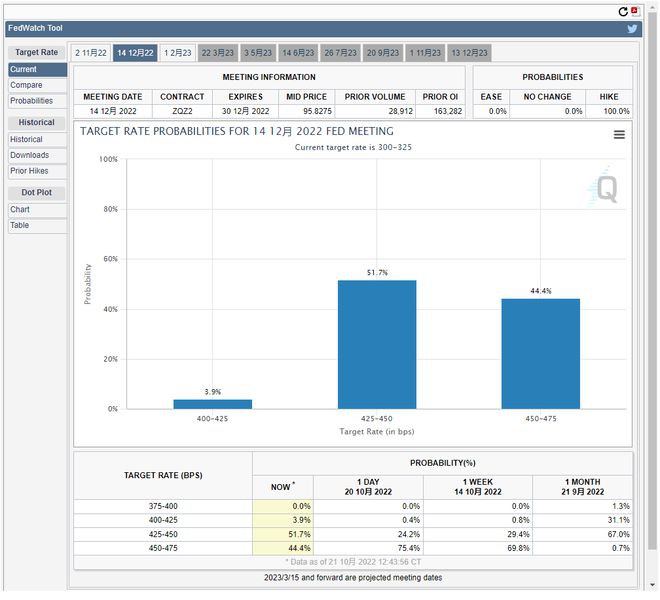

很有可能最终的联邦基金利率会设定在4.75%至5%左右,也就意味着2023年最多再加息两个25基点,因此这条推文的发布后随着风险市场上涨的同时,CME对于美联储12月加息的预测已经是50个基点占据上风,甚至出现了只加息25个基点的预期,而且加息75个基点的预期已经降低到低于45%。

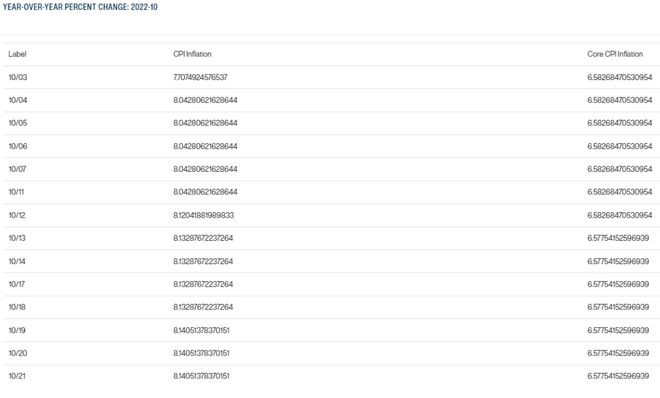

但实际上是相当于美联储又一次的做出了打脸的行为,从目前的数据中可以轻易的得知,10月还有9天就会过去,而当前的油价不但没有低于九月的均值,反而在大概八月的均值左右,之前我们也说过油价每下跌10美元,大概能对CPI贡献0.4%的减值,而八月的油价均值要高于九月大概7至8美金左右。

而九月的CPI仅低于八月0.1%,所以在能源上很大的可能不但不能为十月的CPI提供减值,甚至会出现增值的可能。而且因为房价依然高于疫情之前,而且下跌的价格并没有传导到房租上,租金同比继续有3%的提升,因此房屋项对于CPI的贡献即便低于9月份,也差距不会很大。接下来就是食品的价格,几乎就没有降低。

因为地缘导致乌克兰的粮食依然不能大量供应,以及美国本土遭遇到的自然灾害,都提高了粮食的成本,问问美国当地的小伙伴就知道,食品的价格依然处于高位,因此对CPI减持的贡献也非常有限。剩下的服务业就更是重灾区,从数据来看,岗位缺失仍然很严重,而且工资也是处于上升的状态。

导致了成本继续高居不下。所以从种种迹象来看,十月的CPI数据不论是广义CPI还是核心CPI都有超过九月的可能,甚至不排除超过六月最高9.1%的可能。也正因为如此,所以美联储并没有明确12月份就一定会加息50个基点,而是会将加息50个基点纳入考虑之中,而且11月3日的时候基本也可以推测出10月的CPI数据了。

而且我们也知道,一般美联储的预测和最终值得差距广义CPI不会超过+-0.3%,而核心CPI的差距更是在+-0.2%,已经算是很接近了。所以确实可以在议息会议中给出初步的点阵图,来决定12月的加息幅度,但就像是七月一样,这并不是最终的结果,中间还间隔了10月的非农和失业数据(11月4日)。

10月的CPI数据(11月10日),10月的PCE数据(12月1日),11月的非农和失业率的数据(12月2日)以及11月的CPI数据(12月13日)后才轮到12月的议息会议(12月15日),从时间中可以发现在12月加息前会有两轮的CPI和失业数据供美联储参考,而相对来说,11月的数据更加的重要一些。

在昨天的视频中我也说过了,在11月的议息会议中10月份因为CPI的因为还没有出现,所以更多的还是预测值,如果预测CPI可能会继续升高,甚至高于9.1%,那么美联储大概率还是会维持12月加息75个基点的决定,而如果预测CPI确实又再降低,哪怕只降低了0.1%都会有可能会更加的偏向于加息50个基点。

但不论公布的“预期”12月加息范围是多少,美联储大概率都不会咬死这个数值,毕竟接下来还有两次选择的机会,尤其是11月的CPI数据会比10份的更加重要,即便是10月通胀处于反升的状态,但只要11月能降下来,美联储依然会选择加息50个基点。另外一种可能就是美联储仅仅是对于中期大选的妥协。

在11月的议息会议后点阵图中宣布12月可能会选择加息50个基点,那么对于马上就要中期大选的来说肯定是利好的举措,毕竟风险市场必然会出现上扬的状态,再怎么说也是美联储再2022年的最后一次加息,也是第一次减弱加息,情绪叠加下虽然未必会出现反转,但博一个反弹的情绪问题还是不大的。

在释放储备石油而降低油价,并且风险市场好转的加持下,很有可能会逆转目前的劣势。但这并不是没有代价的,如果美联储只是为了迎合的大选,那么12月真正的加息未必只会是50个基点,因为经济的向好必然会继续促进就业,继续增加生产成本,民众手中的股票升值了,也会进一步的购买力。

而结果就是通胀在2023年可能会更加的顽固,而美联储在摆脱了的牵制下只会继续回复大力加息。而刚刚有起色的风险市场只会遇到更大的打击。当然这种情况发生的可能性并不大,但并不代表没有这种可能,权当是当作阴谋论来听就可以了。具体还是要看10月和11月的CPI数据来判断。

一晃又到推文最大的上限,就不说BTC和ETH的链上数据了,毕竟现在的币市还是跟随着纳指期货的波动。但总的来说,目前在Nick的推文后风险市场必然会迎来小幅度的反弹,尤其是下周开始就是美联储的静默期了,而截至到美股的闭盘纳指期货也实现了高开高走。所以币市周末虽然缺乏流动性,但仍不会太差。

比特币今日新闻:美联储降息会导致 BTC 价格出现牛市反弹吗?故事亮点在美联储暗示可能降息后,比特币价格上涨 2%,达到每日高点 61,830 美元。链上数据显示,中心化交易所的比特币供应量减少。RSI 的上升和 Benjamin Cowe...

我一周前所期待的事情现在竟然发生了。看起来市场并没有对金融数据做出反应,直到美联储主席终于大声宣布降息(这可能是因为我们等待的时间太长,美联储一直在推迟降息)。请注意,这次不再是在 68-72k 区域顶部出售的最佳时机!如果你注意到,去年年...

头条 币安:推出VIP借贷计划 据官方消息,币安宣布推出VIP借贷计划,使用杠杆交易与借贷产品的用户可成为币安VIP或达到更高的VIP等级。据悉,自北京时间2022年9月7日8时起,30天日均有效净借贷量和BNB每日持仓满足要...

美联储本周将加息。这就是为什么交易员预计加息 0.75% 会引发加密市场反弹的原因。标准普尔 500 指数和纳斯达克综合指数遭遇了自 6 月以来的最差单周表现,因为投资者仍然担心美联储将不得不继续采取积极的货币政策来抑制通胀,这可能导致美国...