Time:2023-08-01 Click:240

上周美股小幅上涨,纳斯达克表现较差,盈利报告好坏参半。大型银行大多取得了优秀的业绩,一些分析师认为这可能表明经济总体保持强劲,地区性银行的分化较为明显。科技股因盈利不稳定,一些主要股票下跌,而大型航空公司的盈利则好于预期。公用事业、能源和医疗保健是本周表现最好的板块,而通信服务和工业是表现最差的板块,上周市场总体更偏向防御。

尽管今年大部分时候,以科技股为主的纳斯达克指数的表现强势,但该指数上周四出现了四个多月来最大单日跌幅。特斯拉、奈飞两大重要公司财报数据不及预期,导致指数当天跌幅超过 2% ,凸显了高估值的科技股的脆弱性。其他部分,欧股、英股、日股均收涨,A 股和港股收跌。

5 月份以来美股市场的上涨很大程度上是由人们对 Goldilocks 情景的乐观情绪上升所推动的,在这种情况下,经济状况既不会太热而无法阻止通胀进一步下降,也不会太冷而无法陷入衰退,目前的企业盈利也可以支撑这种预期。

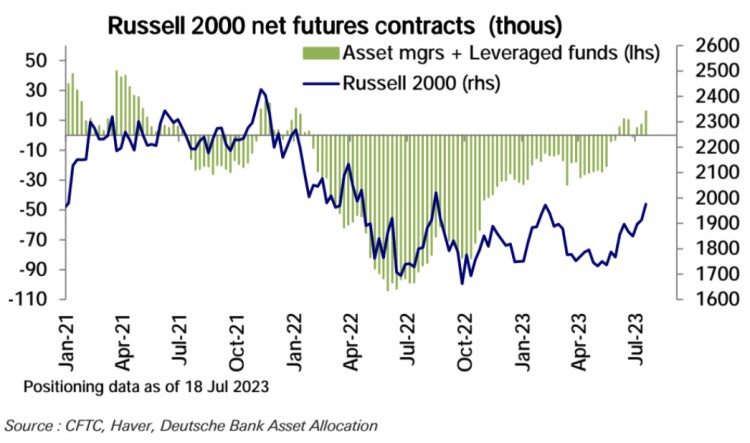

值得注意的是,小盘股在不到三周的时间里上涨了近 7% ,这无疑是对成本压力降低和经济富有活力的回应。小盘股的持续优异表现是经济复苏预期的重要信号,因为规模较小的公司通常对国内经济状况更为敏感,通常在经济衰退之前和经济衰退期间表现不佳,但随着经济前景开始转好,业绩表现出色。

以罗素 2000 指数衡量的小盘股,去年 10 月触底后涨幅不及大盘股。罗素 2000 指数仍较 2021 年峰值低近 18% ,但标普 500 和纳斯达克 100 距离 2021 年的历史高点只有 5% 左右的距离了。

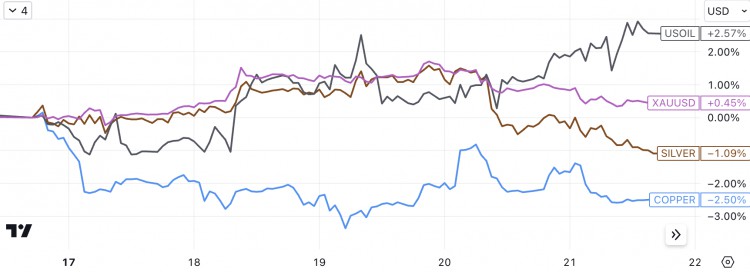

俄乌地缘局势更加紧张,本已得到沙特和俄罗斯新增减产助力的国际原油继续走高,最近一个月保持涨势,与贵金属和工业金属拉开差距:

上周实际利率小幅反弹,和美元汇率一起,反弹主要发生在周五,黄金和 BTC 都受到到压制:

前一周美元指数下跌 2.2% 并跌破 100 关口,但上周美元指数强势反弹逾 1% ,从 15 个月低点回升,收复七月近一半的跌幅,创近三个月来最大单周涨幅。主要因主因美国居民需求强劲 日本核心通胀低于预期。与此同时,围绕日本央行是否会调整收益率曲线控制(YCC)政策的持续不确定性令日元承压。周五有报道称,日本央行不太可能改变 YCC 计划,日元应声下跌,从而进一步提振了美元。

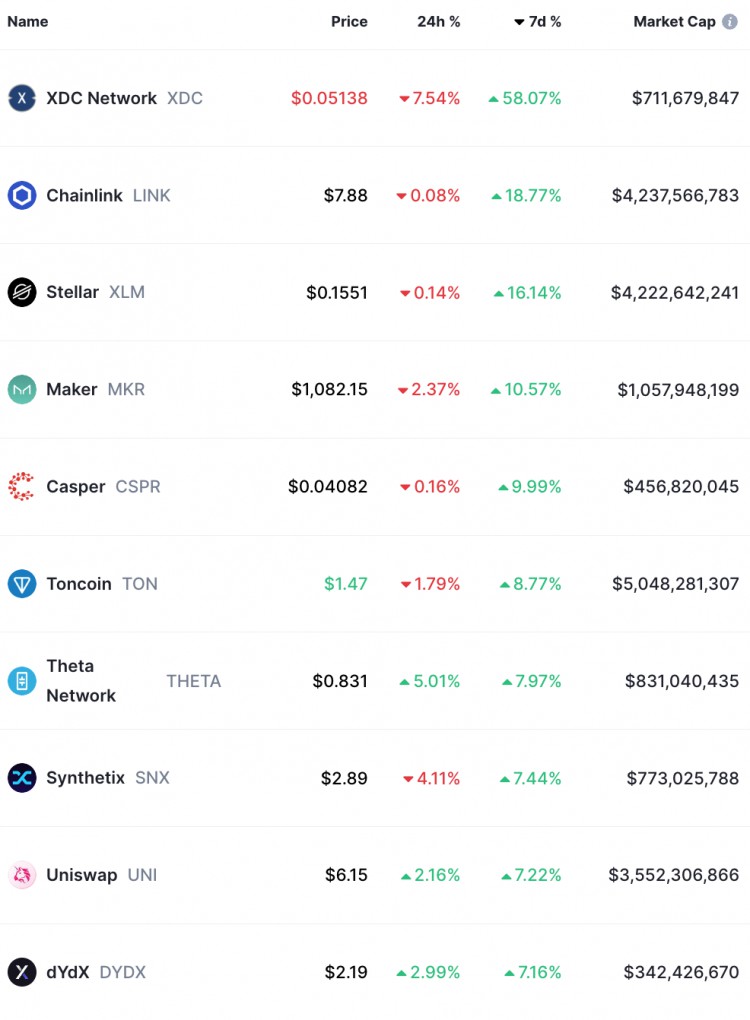

市值前 100 代币涨幅榜:

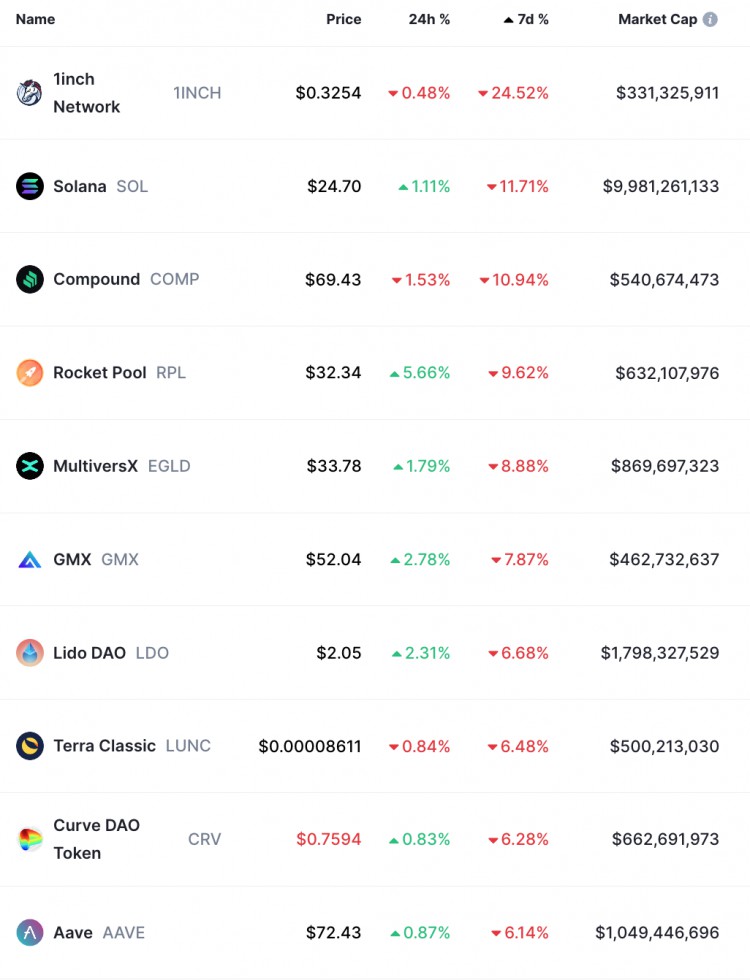

市值前 100 代币跌幅榜:

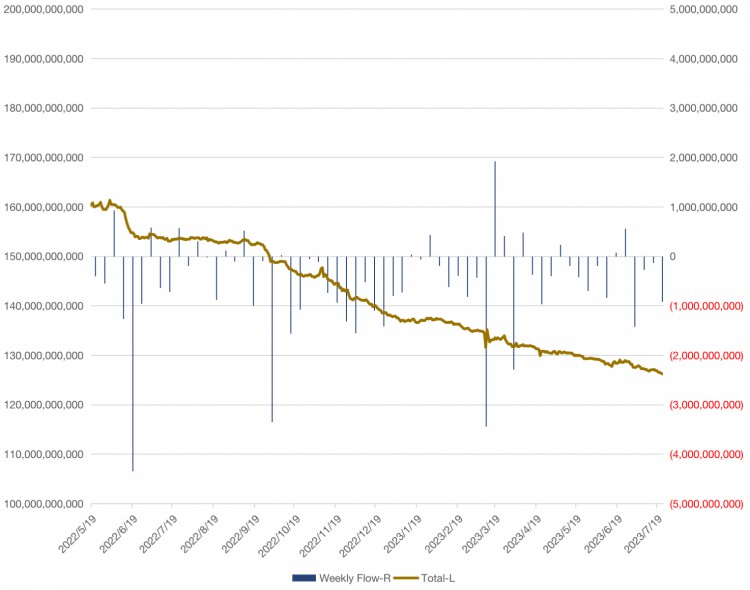

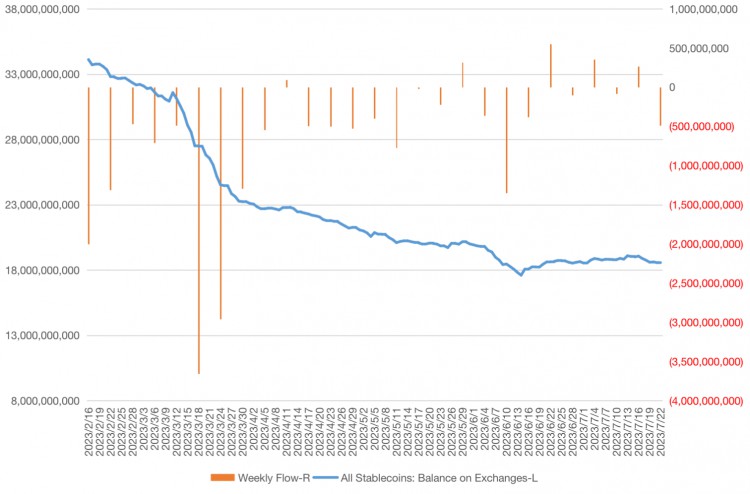

稳定币链上总量 1270.6 亿美元降至 1261.9 亿美元,连续第四周流出,一周降幅 0.72% :

中心化交易所稳定币余额从 190.6 亿降至 185.6 亿,为 8 周来最大降幅:

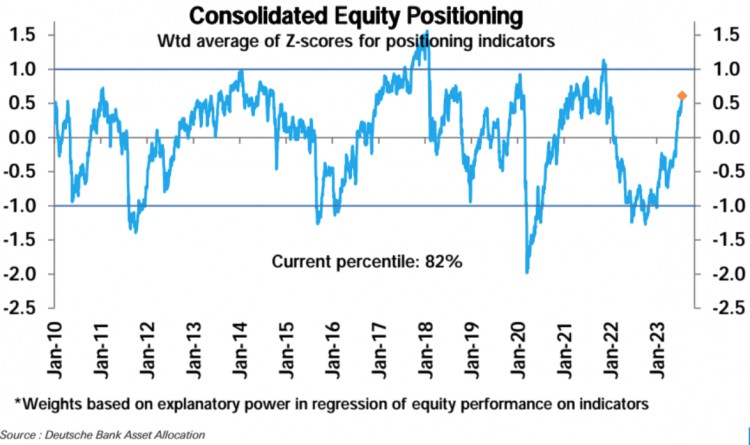

根据德意志银行的统计口径,上周总体股票仓位进一步增加,现在处于较高水平(z score 0.61 ,第 82 百分位):

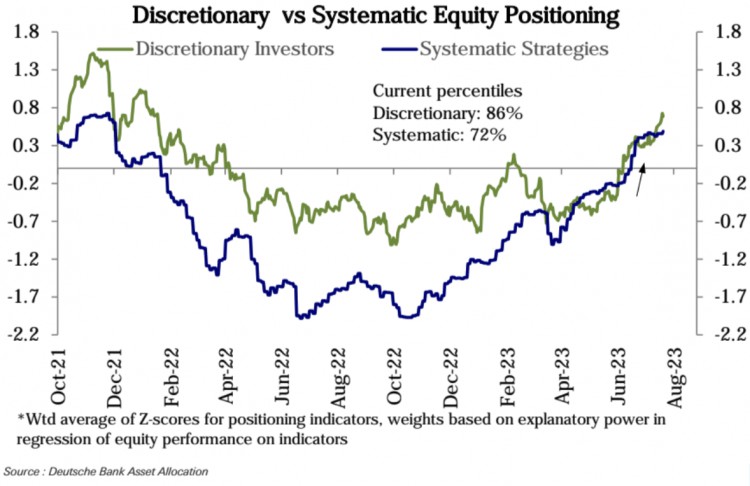

主要由于主观投资者的大幅加仓(z score 0.69 ,第 86 百分位),尽管达到较高水平,但仍低于之前周期的峰值。然而也观察到系统性策略资金的仓位已经停滞不前(z score 0.49 ,第 72 百分位):

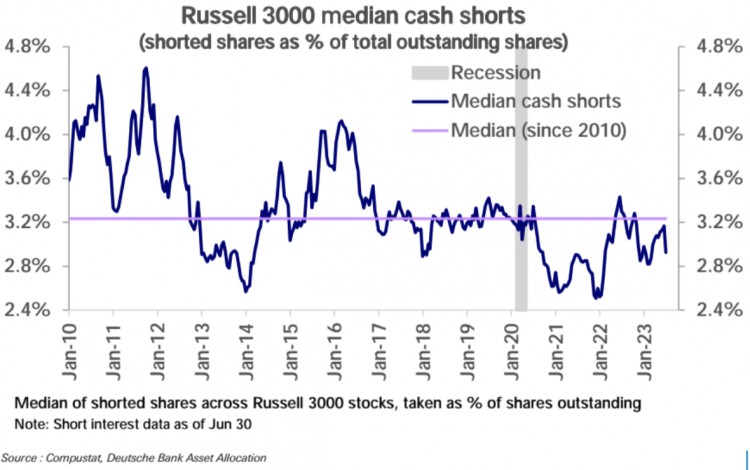

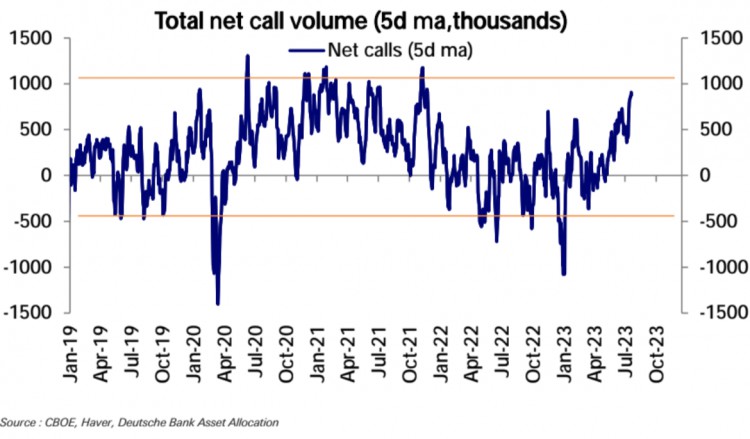

一些指标已接近其历史高点。具体来说,带动过去五个月涨势的系统性策略现在仓位较高;期货接近其历史区间上沿;多空情绪差值已达到历史前 10% 水平;空头仓位已大幅减少,净看涨期权交易量已上升至 2021 年的水平,主要由小额交易驱动。

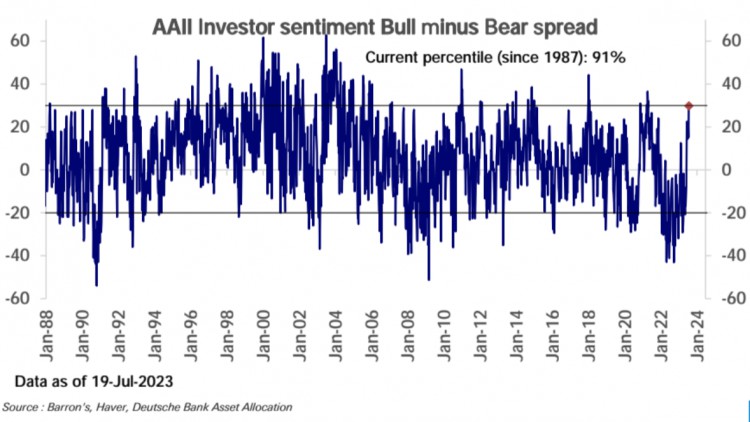

AAII 多空情绪差值已达到历史前 10% 水平:

净看涨期权交易量(购买期权减去出售期权)上周大幅上升至历史第 97 百分位,个股期权交易量激增至 20 个月的高点:

主观投资者的仓位相对于基本面已经过度了吗?这取决于你看哪个周期性指标。肯定的是,它远高于像 ISM 或 LEI 这样一直在下降的热门指标所暗示的水平,但与其他几个已经开始回升的指标一致:宏观数据惊喜、硬数据指标如制造业工业生产和零售销售以及盈利修订。我们继续看到 2019 年类似情况,当时主观投资者追逐由系统策略引领的涨势,并在基本面明显上升之前仓位水平过度 strech。

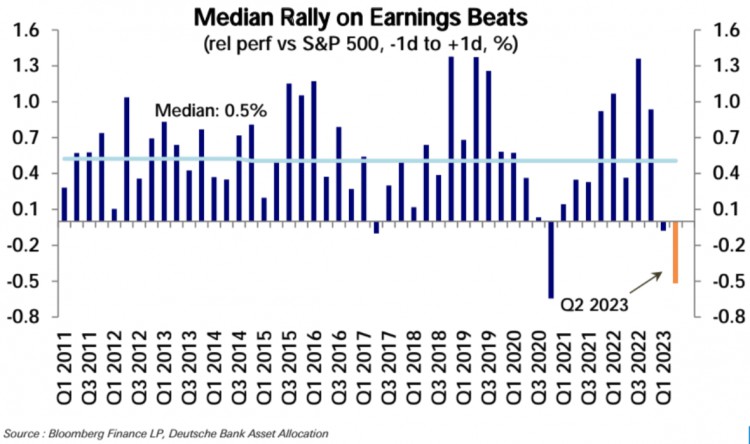

对于 Q 2 财报季,市场预计盈利将连续第二个季度增长,但由于仓位过高,价格涨势可能会较弱。初步结果显示, 80% 的公司超过了预期。然而,自财季开始以来,标普 500 只上涨了 0.6% ,而且超过预期的公司平均还下跌了 0.5% 。这种在盈利超过预期后的价格下滑是一种不寻常的趋势,与典型的历史模式形成了对比:

行业配置方面,消费日用品(第 87 百分位)、通信服务(第 84 百分位)、科技行业(第 80 百分位)仓位较高;消费者非必需品行业(第 67 百分位)现在略微偏重,近期持续快速攀升。工业(第 61 百分位)略微偏重,能源已经回归到中性。金融行业(第 40 百分位)和房地产行业(第 40 百分位)仍然略微偏轻,但正在快速地接近中性。公用事业(第 30 百分位)偏轻并没有走出趋势,健康护理行业(第 26 百分位)也是如此。原材料行业(第 26 百分位)仍然偏轻。

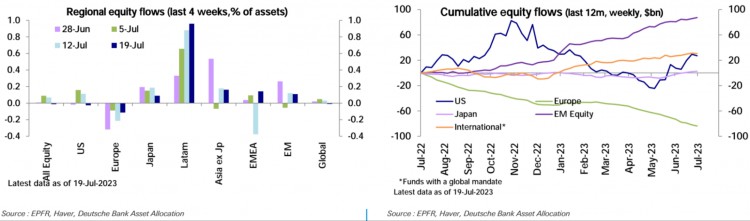

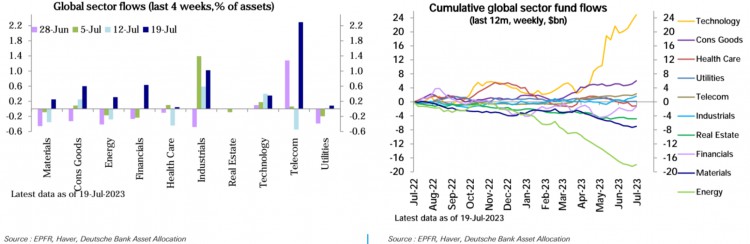

股票基金在连续三周的流入后,上周出现了流出(-21 亿美元)。流出主要来自美国(-23 亿美元),而欧洲(-16 亿美元)连续第 19 周遭受赎回。而新兴市场(17 亿美元)和日本(6 亿美元)受到流入:

按行业中,科技行业(18 亿美元),金融行业(11 亿美元)和消费品行业(9 亿美元)收到了大量的流入。电信,能源和工业各收到了 5 亿美元的流入,而材料行业收到了 3 亿美元。其他行业的变化不大:

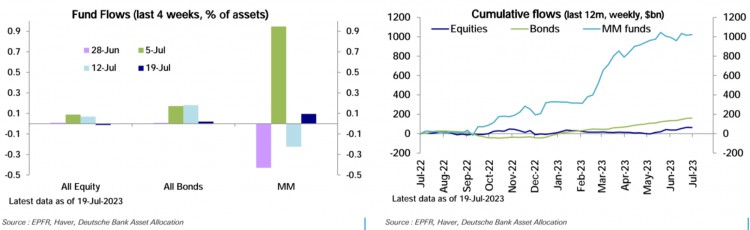

本周债券基金的流入(14 亿美元)大幅放缓,货币市场基金本周收到了中度流入(75 亿美元):

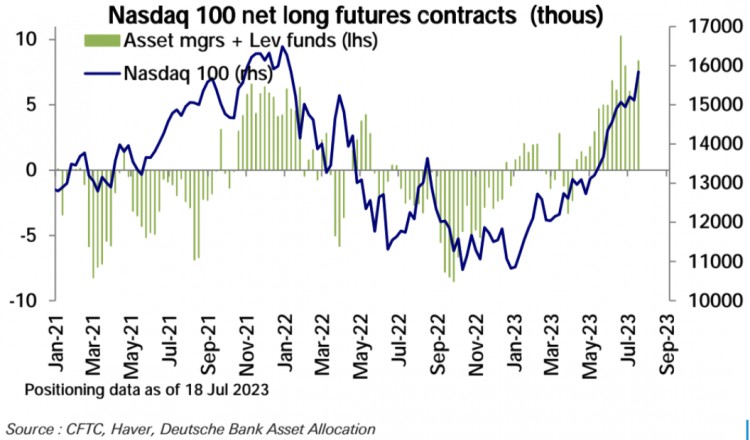

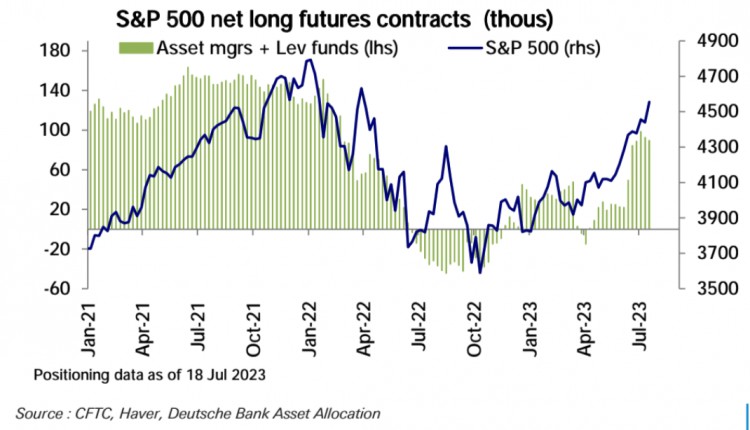

期货市场方面,美国股指期货的总体头寸保持平稳,标普 500 净多头的减少被纳斯达克 100 净多头和罗素 2000 净多头的增加所抵消,罗素 2000 净多头上周刷新了 2022 年 1 月以来的最高点:

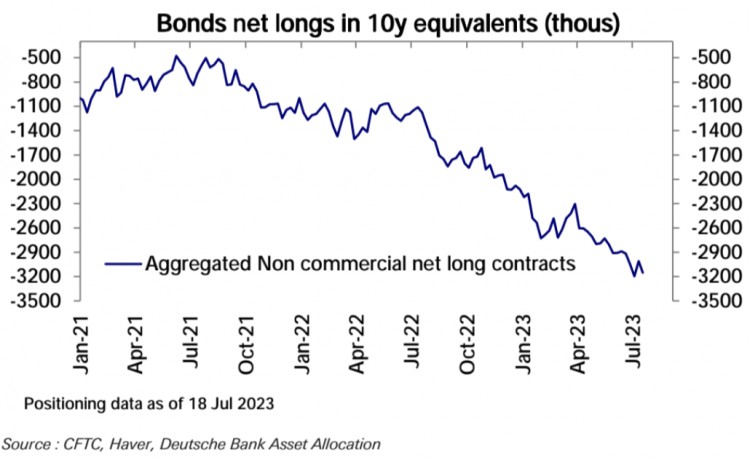

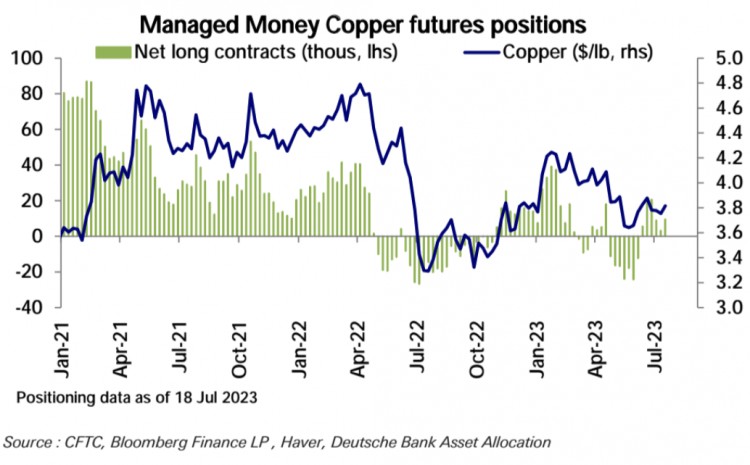

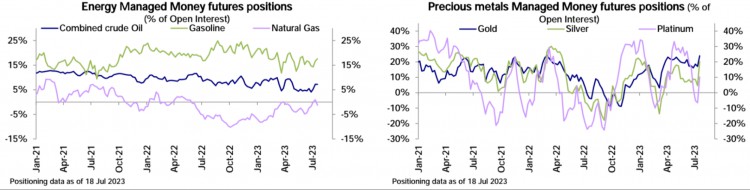

总体债券净空头头寸增加,但仍略低于历史最高点。美元的做空头寸上升,石油净多头保持平稳,而黄金和白银的净多头都有所上升,铜的净多头也有所增加。

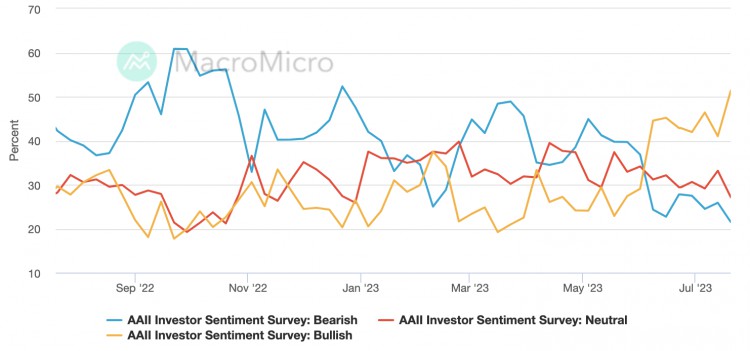

AAII 投资者调查,看多比例刷新 2021 年 11 月来新高达到 51.36% ,同时看空比例刷新 2021 年 6 月来新低为 21.49 :

高盛机构情绪指标连续两个月维持在极端水平:

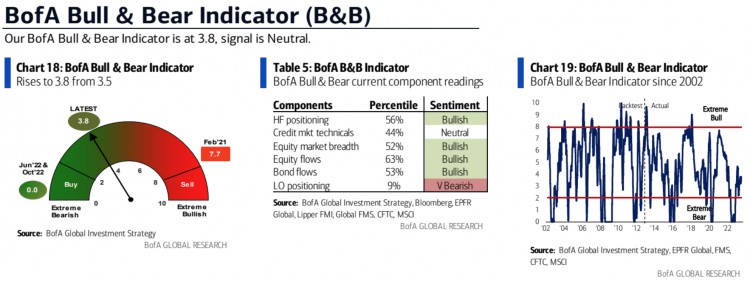

美银牛熊指标上周从 3.5 升至 3.8 ,依旧在中性区间:

本周焦点

三大央行将召开政策会议,市场预计美联储和欧央行将继续鹰派,在低于预期的通胀数据下,日央行在此次会议调整政策概率不大。美联储将于周三召开会议,欧洲央行将于周四召开会议,日本央行将于周五召开会议。芝商所美联储观察工具显示,美联储在年内余下三次议息会议不加息的概率均超过 60% ,明年 3 月份降息的可能性达到 40% 。近期公布的美国零售数据、失业金申领数据均指向美国就业市场、通胀韧性不可忽视,美联储是否会在 7 月会议上正式给出结束加息进程的指引仍具备不确定性。

本周美股将迎来另外三大科技股 Meta、微软和谷歌的财报考验。奈飞的业绩已经给严重依赖数字广告业务的 Meta 季报前景蒙上阴影。目前市场预计,谷歌在经历连续四个季度的下滑后,本季将实现 9% 的盈利增长;微软调整后的营业利润率预计将从一年前的 40% 上升至 42% ;在连续六个季度缩水后,市场预计 Meta 将在第二季度恢复增长,每股收益增长 19% 。

美国 6 月 PCE 物价指数将于周五公布。市场预计,美国 6 月 PCE 物价指数同比将从 5 月的 3.8% 下降至 3.1% ,核心 PCE 物价指数同比将从 5 月的 4.6% 降至 4.2% 。

纳斯达克周一进行指数权重调整,可能造成大科技股票的被动卖盘。但鉴于不少基金因为建立了较大的大科技空头或者之前来不及上车,可能会利用这次再平衡作为增持头寸并缩小差距的机会,这可能会提供一些买盘支持。

传奇投资人比尔·格罗斯在最新的投资展望中写道,虽然美债收益率今年可能已经见顶,但债券牛市不太可能到来。格罗斯预计 10 年期美债收益率可能长期保持在 3.5 %以上,未来两年仍可能升破 4 %。主要考虑到美联储缩表、美国政府的赤字飙升,进一步加大债市的供应压力。

1、牛市末期,争先恐后的买入,就怕踏空了,果不其然套在最高点!21年,大量韭菜和资金涌入这个市场,是前所未有的景象!2、熊市末期,争先恐后的卖出,这次更甚,直接卸载交易所。更甚是00后不开户、不买币了,这在以前也没有出现的景象,毕竟上一代9...

在狗狗币已取得10倍上涨幅度之时,「老股民」李小白告知火星财经,其大学同学总算决策进场抄币,而他先前曾一度以风险性太高为由回绝参加项目投资。 与17、18年进场的股民不一样,「新股民」优选的数据加密财产并不是BTC,只是D...

但是俩位生命角色都出去发话:木材姐高喊比特币仍将涨至50万美元,而埃隆马斯克则称特斯拉汽车有裸钻手,这代表着特斯拉汽车将拥有持仓直至总体目标。自此数字货币反跳,下滑下挫到此前一半,比特币重回4万美金。 1、C...

Google搜索数据信息一般用以剖析各种各样发展趋势,考量客户针对某一主题风格的兴趣爱好,针对数字货币行业的兴趣爱好的数据信息也是十分非常值得细究。虽然Google搜索不一定会转换为具体选购数字货币,但剖析与数据加密有关的关键...