时间:2022-03-12 10:48:01

按照上述条件分类为以摊余成本计量的金融资产或以公允价值计量且其变动计入其他综合收益的金融资产之外的金融资产,公司将其分类为以公允价值计量且其变动计入当期损益的金融资产。在初始确认时,如果能够消除或显著减少会计错配,公司可以将金融资产指定为以公允价值计量且其变动计入当期损益的金融资产。该指定一经作出,不得撤销。

上面是金融资产分类的流程图,当遇到某项金融资产的时候,首先判断第一个参数“现金流量特征”。如果它的现金流量特征与基本借贷安排不一致,直接把它分类成第三类(以公允价值计量且其变动计入当期损益的金融资产)就可以。

金融资产分类由现行“四分类”改为“三分类”:现行金融工具确认和计量准则按照持有金融资产的意图和目的将金融资产分为四类,分类较为复杂、会计处理上存在一定的主观性。新修订的金融工具确认和计量准则规定:以企业持有金融资产的“业务模式”和“金融资产合同现金流量特征”作为金融资产分类的判断依据,将金融资产分类为以摊余成本计量的金融资产、以公允价值计量且其变动计入其他综合收益的金融资产以及以公允价值计量且其变动计入当期损益的金融资产三类,确保资产分类的客观性和会计处理的一致性。

(一)金融资产由原来的“四分类”改为“三分类”。旧金融工具准则基于管理层的持有目的和意图,将金融资产分为四类:以公允价值计量且其变动计入当期损益的金融资产、持有至到期投资、贷款和应收款项、可供出售金融资产。而新金融工具准则基于业务模式和合同现金流量特征,将金融资产分为三类:以摊余成本计量的金融资产、以公允价值计量且其变动计入其他综合收益的金融资产、以公允价值计量且其变动计入当期损益的金融资产。金融资产分类的减少,提高了分类的客观性和会计处理的一致性,在一定程度上增加了会计信息的可比性。

企业持有的结构性存款,应当按照金融资产合同现金流量特征和金融资产管理的业务模式确定其分类。结构性存款的收益若与利率、汇率等指数或者与某实体的信用等级挂钩,不满足合同现金流量测试,企业应当将其分类为以公允价值计量且其变动计入当期损益的金融资产,记入“交易性金融资产”科目,不应分类为以摊余成本计量的金融资产,列报为“货币资金”或“其他流动资产”。

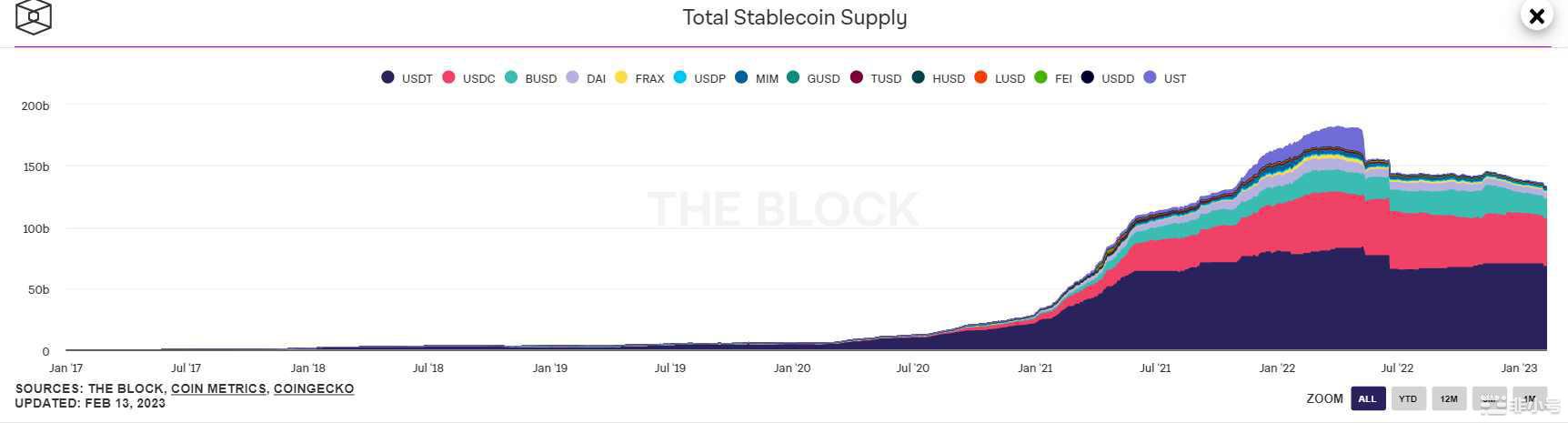

原文标题:《 数据解读| 速览三大稳定币的全链分布 》 原文作者:wesely,DeFi 之道 最近,BUSD 发行商 Paxos 陷入了与美国 SEC 拉锯战,SEC 质疑其背后缺少充足的资产储备,作为由全球第一大...

数字资产分析公司 Santiment 表示,互联网计算机和 Chainlink 在最近的发展活动方面占主导地位:Santiment Internet Computer (ICP) 和 Chainlink (Link) 以...

数字资产分析公司 IntoTheBlock 表示,某些因素可能暗示加密货币市场出现“投机性过热”。 IntoTheBlock 在社交媒体平台 X 上指出,永续合约的融资费用已跃升至 10% 以上,在主要交易所甚至飙升至 ...

很多人可能只知道信用卡与借记卡的分别,却不知道信用卡里还分了很多种类。按照不同的纬度划分,信用卡可以大致分为10类,来看看你手中的信用卡分别属于哪一类。你都申请了哪种卡种? 1、根据卡片的...