时间:2022-03-31 11:53:57

2.如何防范风险是做好信贷工作非常重要的因素之一,为提高我国商业银行对信贷风险的管控能力,银监会提出《固定资产贷款管理暂行办法》、《流动资金贷款管理暂行办法》、《个人贷款管理暂行办法》和《项目融资业务指引》,即“三个办法一个指引”。

业务操作《贷款通则》《商业银行授信工作尽职指引》《金融机构衍生产品交易业务管理暂行办法》《商业银行金融创新指引》《单位定期存单质押贷款管理规定》《银团贷款业务指引(2011年修订)》《商业银行并购贷款风险管理指引(2015年修订)》《中国人民银行、中国银行业监督管理委员会关于进一步加强信贷结构调整促进国民经济平稳较快发展的指导意见》《固定资产贷款管理暂行办法》《个人贷款管理暂行办法》《流动资金贷款管理暂行办法》《商业银行服务价格管理办法》

业务操作方面的行业规章和规范性文件主要有:《贷款通则》、《商业银行授信工作尽职指引》、《银行业金融机构衍生产品交易业务管理暂行办法》、《商业银行金融创新指引》、《单位定期存单质押贷款管理规定》、《银团贷款业务指引》、《商业银行并购贷款风险管理指引》、《固定资产贷款管理暂行办法》、《个人贷款管理暂行办法》、《流动资金贷款管理暂行办法》、《商业银行信用卡业务监督管理办法》、《商业银行理财业务监督管理办法》、《商业银行保理业务管理暂行办法》及《银行业金融机构数据治理指引》等。

银行业金融机构必须按照“三个办法、一个指引”(即《流动资金贷款管理暂行办法》、《个人贷款管理行办法》、《固定资产贷款管理暂行办法》和《项目融资业务指引》)要求:第一,落实贷款全流程管理,严防网络借贷公司帮助放款人从银行获取资金后用于民间借货,防止民间借贷风险向银行体系薨延;第二,加强银行从业人员管理,防止银行从业人员涉足此类信贷服务,牟取不正当利益。这些行为可能构成高利转货罪。

25根据银监会《固定资产贷款管理暂行办法》的相关规定,贷款人应按照审贷分离、(分级审批)的原则,规范固定资产贷款审批流程,明确贷款审批权限,确保审批人员按照授权独立审批贷款。A分级审批 B逐级审批C统一审批D集中审批

2009年至2010年,银监会相继发布了《固定资产贷款管理暂行办法》《个人贷款管理暂行办法》《流动资金贷款管理暂行办法》和《项目融资业务指引》,并称“三个办法一个指引”,又称贷款新规,初步构建和完善了我国银行业金融机构的贷款业务监管框架,形成了我国银行业贷款风险监管的长期制度安排。

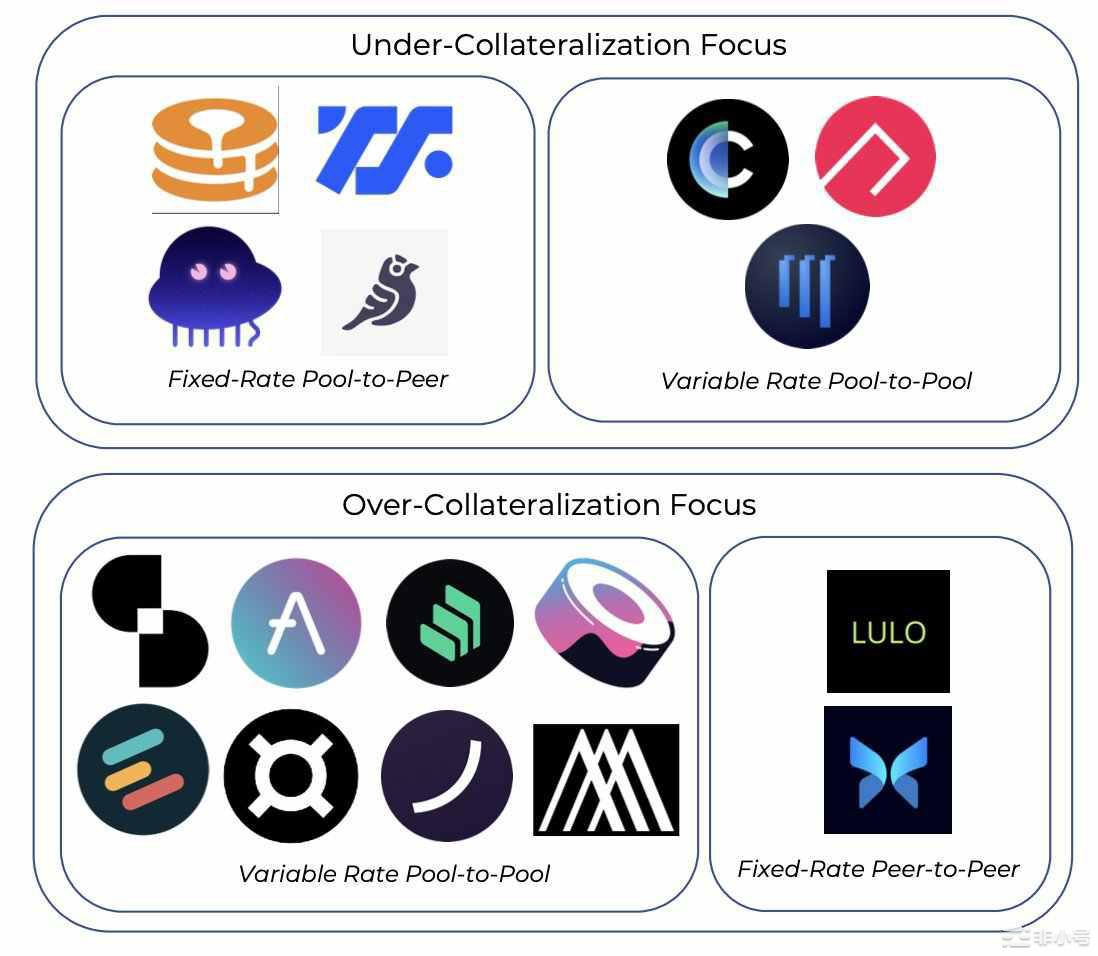

原文作者:1kx 研究员 Mikey 0x 原文编译:0x214,BlockBeats 在过去的几个月里,DeFi 借贷赛道产生了重大变化,1kx 研究员 Mikey 0x 对此场域重新进行梳理,BlockBeats...

借贷一直是DeFi的重要组成部分。根据其运行机制,可以大致分为两类,一类是抵押借贷(Lending),即抵押资产借出资产,另一类是抵押铸币(CDP),即抵押资产铸造稳定币。早前,CDP的代表协议Maker DAO一直在D...

在过去几个月里,DeFi借贷环境发生了巨大变化。本文将聚焦于一些新DeFi借贷协议的简单介绍、数据分析以及将影响下一个周期借贷领域的总体趋势。更多资讯微薄团团财经这里详细了解。新的DeFi借贷协议:dAMM Financ...

参议院银行委员会今天将就银行去中心化做法举行听证会最新进展是,参议院银行委员会今天将就“银行去中心化”举行听证会,专家和企业主将就被不公平地拒绝银行产品一事作证。立法者质疑银行拒绝提供服务的指控周三,美国银行和监管机构将...