时间:2022-06-01 10:11:06

1.构建与完善数字消费信贷的法律规范体系。虽然从2017年起,我国监管层陆续加强消费信贷行业监管,尤其对互联网消费信贷业务进行全面规范整顿,但我国关于数字消费信贷法律规范,尤其是数字消费信贷监管规范存在着严重供给不足问题,既没有专门、统一、综合的法律制度,也没有关于数字消费信贷的市场准入与退出的法定标准,难以实现市场出清与优胜劣汰的良好生态。

最后,在监管技术上,互联网、大数据与人工智能等金融科技的崛起,与消费信贷高度融合,既促进了数字消费信贷行业的快速发展,也给数字消费信贷行业的监管带来重大挑战。对此,在监管技术上,需要持续创新金融科技,构建监管科技平台,使其成为数字消费信贷综合监管之技术基础。

研究将使用互联网消费信贷的消费者分为拓展型(仅可使用互联网消费信贷)和重叠型(可同时使用互联网消费信贷和信用卡)两类。对前者来说,互联网消费信贷在日常小额高频的消费场景中促进了新的信用信息累积;于后者而言,相关数据也可补充信用足迹的完整性。

1.从参与机构来看,两者存在着“数字+消费信贷”的合作共赢态势。在互联网等新一代信息技术背景下,传统消费信贷机构(商业银行、消费金融公司等)通过“消费信贷机构+互联网化”拓展业务,纷纷拥有了自己的手机应用软件(App)、公众号、小程序和网上业务。数字消费信贷机构(电子商务与其他数字消费信贷机构等)通过“数字机构+消费信贷化”进行消费信贷展业,这些数字消费信贷机构与传统消费信贷机构在股东方面存在众多交叉,而且在展业上存在着竞争合作、互相借鉴关系。

央行数据显示,截至2021年第三季度末,全国信用卡和借贷合一卡7.98亿张,人均持有信用卡和借贷合一卡0.57张,信用卡产业存量巨大。但随着持牌消费金融机构以及花呗、京东白条等互联网消费信贷产品持续入场,银行信用卡的竞争力有所下降。

研究显示,使用互联网消费信贷的订单占比在以四个维度(城乡、一二线V.S三线及以下、东西部、南北方)衡量下的“下沉”地区均高于“非下沉”地区。从这个角度来看,互联网消费信贷提高了金融服务的可得性,或者说具备较明显的普惠特征。

2.数字消费信贷公司可以有效补充过去传统消费信贷公司线下“铺网点、搞地摊”式的粗放型发展模式,实现线上线下相结合。传统发展模式建立在全国范围内网点铺开以及线下地摊式展业的基础之上,尽管在发展初期基于网点优势具有量能的快速增长,但这种模式具有资产重、投入大、风险高、创新低等一系列问题,待全国主要网点铺开后,线下动能发展将会放缓。对此,数字消费信贷公司通过深化应用大数据、互联网、人工智能等数字科技,将消费信贷转变为线上“科技驱动型、场景驱动型”的增长模式,把线下重资产的粗放发展转型至线上轻资产的科技发展。

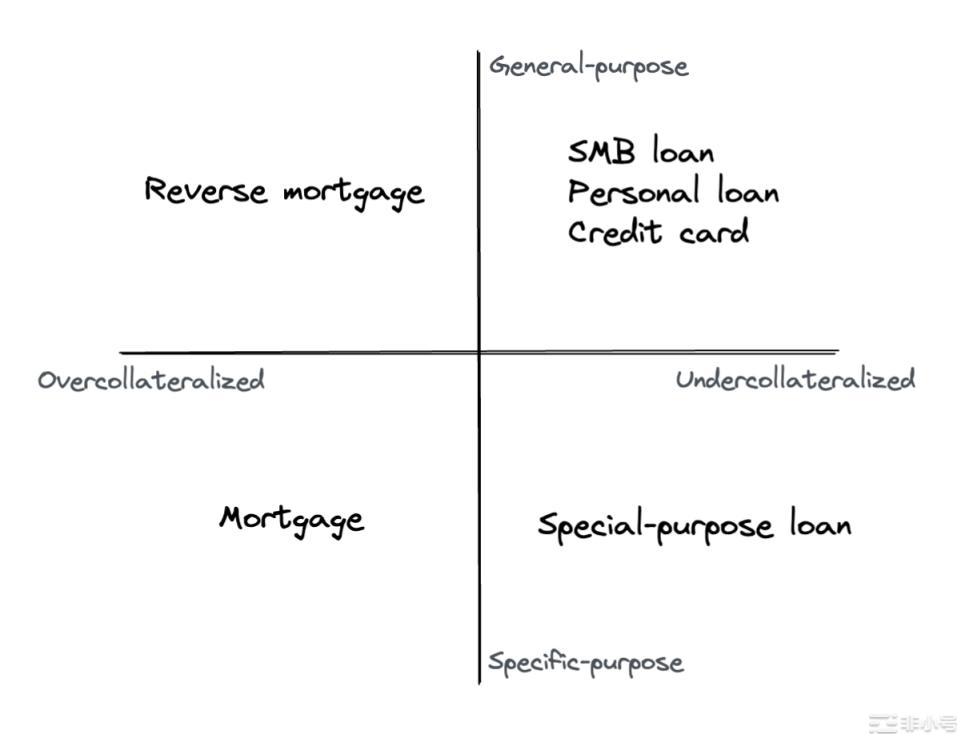

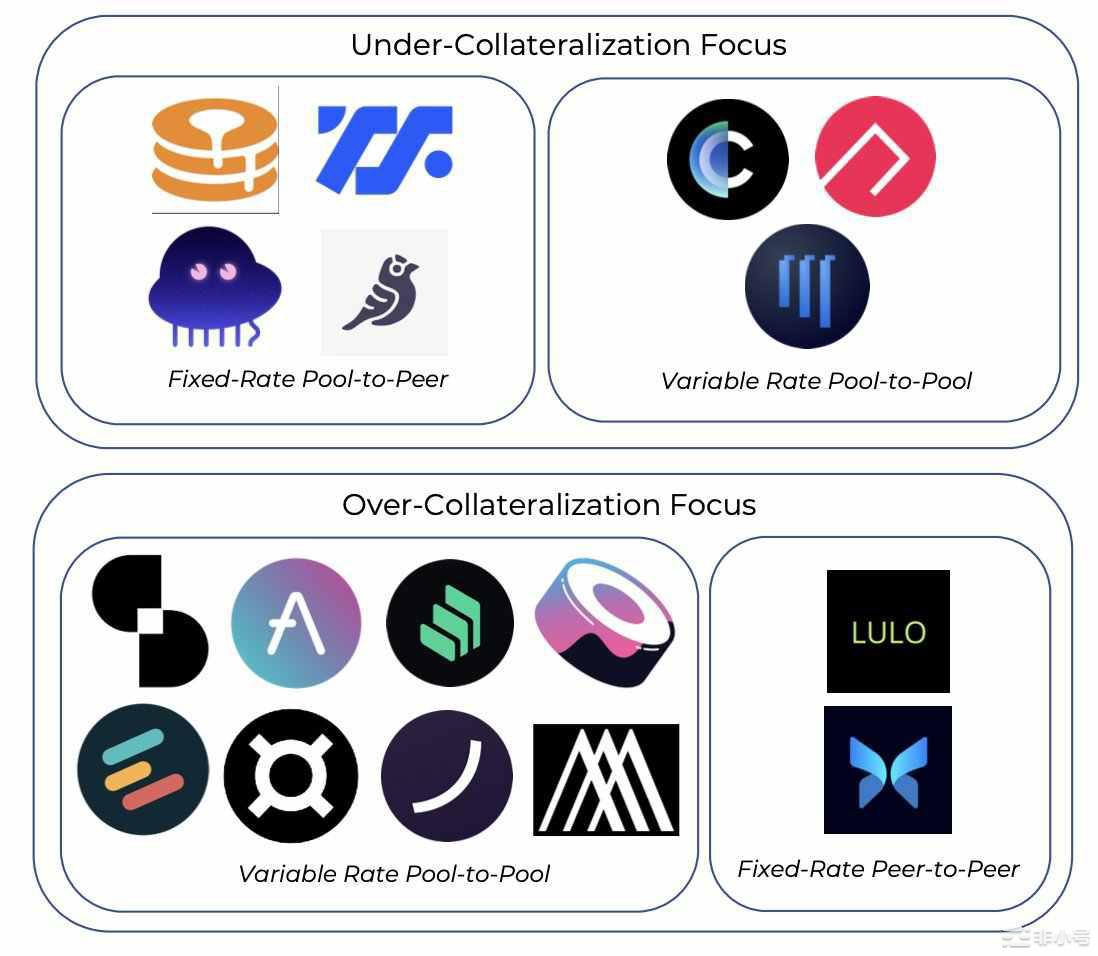

原文作者:Lucas Baker 原文编译:Amber,Foresight News 自 2020 年中期 DeFi 活动和创新大规模爆发以来,去中心化借贷已成为新兴链上金融体系的核心支柱。在 Aave 和 Comp...

在这网贷爆火的年代。大部分人或多或少都借了一点钱。那对于资深撸友就更不用说了。网贷的套路是比较深的。下面就跟不懂的盆友聊一聊常见套路。 现在网贷推广的常见广告是这样的:极速审核,纯线上,利率低等。应该没...

DeFi 倡导者声称,他的新兴行业将继续发展,并最终兑现其承诺。“通过消除对中介机构的依赖,DeFi 使传统银行服务更容易获得。”领先的 DeFi 协议现在正在寻求接触现实世界的资产。DeFi“已经跨过了投机和投资的门槛...

原文作者:1kx 研究员 Mikey 0x 原文编译:0x214,BlockBeats 在过去的几个月里,DeFi 借贷赛道产生了重大变化,1kx 研究员 Mikey 0x 对此场域重新进行梳理,BlockBeats...