Time:2022-11-17 Click:347

研究机构:Mint Ventures

研究员:Jessica Shen

BendDAO创新的点对池借贷协议是高市场契合度(PMF)产品,在资金效率、安全性及简单操作方面带来了绝佳的用户体验。蓝筹PFP占据NFT市场半壁江山,BendDAO业务精准服务于蓝筹PFP这块最大的“蛋糕”。而蓝筹NFT用户对资金效率极为敏感,BendDAO简单直接的产品逻辑免除了用户设置参数的麻烦,极大提升了借贷速度和安全性。

协议设计丰富了NFT玩法,成为NFT专业交易者的套利工具。BendDAO提供的借贷业务在Yuga Labs空投土地期间成为专业NFT玩家的“杠杆工具”。当前清算拍卖机制也使得BendDAO拍卖池成为蓝筹NFT价值洼地和NFT Flippers的宠儿,协议本身为市场创造了多种流动性玩法,进一步提高其在蓝筹NFT社区的知名度。

用户参与的DAO治理与核心团队积极建设互相配合,共同推动协议进步。BendDAO核心团队一直鼓励社区参与治理,是去中心化DAO模式的真实践行者。团队采用IFO的方式对所有人开放融资,也通过空投代币给NFT社区的形式,使投票权、治理权分散化。BEND挖矿奖励机制使得使用者可以通过质押BEND获得veBEND后参与治理,为协议改进提出建议,同时加深协议与用户的绑定关系,增强用户对产品的归属感和忠诚度。

短期BendApeStaking利好协议长期发展。近期,基于Yuga Labs质押的配对功能BendApeStaking即将同步上线,预计会给BendDAO带来新的业务收入及用户增长。

NFT借贷赛道竞争如火如荼,新的产品协议层出不穷,但BendDAO在业务数据及知名度方面在赛道中处于领先地位,若能够坚持到NFT-Fi赛道爆发,则协议的领先优势会更加凸显。

对BendDAO业务较为了解的读者可以跳过事实陈述部分。有关核心投资逻辑的分析详见“第二部分:项目基本情况之业务分析。

建议关注蓝筹NFT风险、赛道竞争风险、用户集中风险、清算机制风险、参数模型风险,同时提示BendDAO使用者注意抵押资产“黑货”风险。具体分析详见本研报:业务分析 之 项目风险。

我们采用可比项目估值法对BendDAO进行估值,用P/F倍数(市值/协议费用)、P/S倍数(市值/协议收入)估值、P/TVL倍数(市值/总锁仓价值)估值及P/Loan Value倍数(市值/贷款金额)估值方法,将BendDAO与DeFi借贷领域龙头协议Aave、Compound,以及已发币的NFT借贷协议Drops、JPEG’d进行比较。

我们发现BendDAO当前估值较低,与其协议发展所处阶段较早有关,也与NFT-Fi赛道整体估值水平较低有关。只有NFT资产持续扩类、扩容,NFT-Fi作为NFT的金融服务才能保持业务的长期增长,BendDAO作为NFT-Fi领域的领头羊之一,其协议价值才有望被市场进一步发现。

前提假设:本研报中所称NFT借贷赛道不包含NFT租赁(NFT Renting)、NFT碎片化(NFT Fractionalization)业务,仅针对抵押NFT借贷(NFT Lending)。

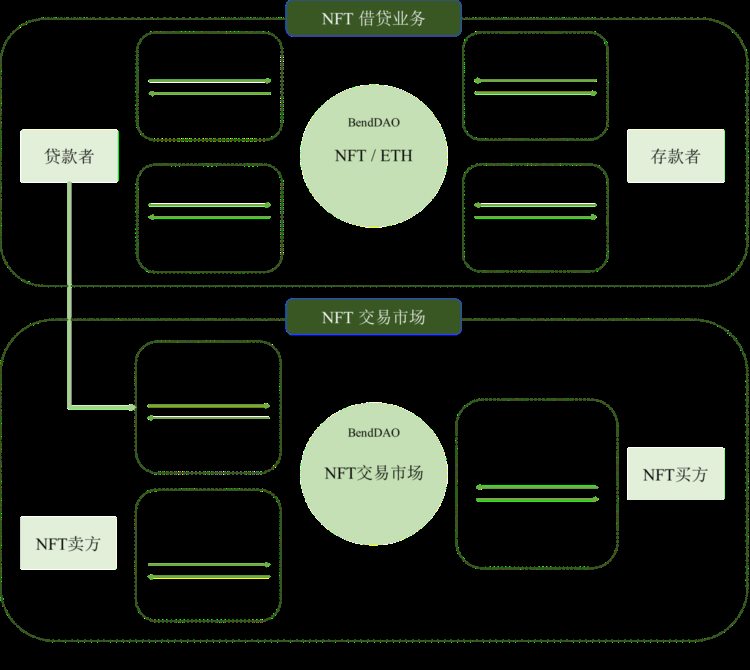

BendDAO是一个“点对池”NFT抵押借贷协议,主要服务于蓝筹NFT持有者,贷款人(点)可通过在协议池(池)中抵押蓝筹NFT快速贷出资金池内ETH,存款人(点)向资金池(池)提供以太坊,获取以ETH计价的利息,并且借贷双方均会获得BEND挖矿奖励。当前BendDAO支持抵押借贷的NFT包含主流的8种蓝筹NFT。

BendDAO是行业内首创“点对池”模式(Peer-to-Pool)的NFT借贷协议,也有将其归类为“点对协议”模式(Peer-to-Protocol)的说法,其“协议”亦是指向“协议池”概念。

协议自2022年3月上线至今,已经运行8个月左右时间,在此期间协议内功能不断更新迭代,团队也持续为服务市场需求开拓新的业务。目前,除了主要借贷业务外,BendDAO还上线了内置的交易市场,支持“首付买”和“抵押物挂单”的新功能,“点对点”借贷(Peer-to-Peer)功能以及针对Yuga Labs质押功能的资产配对功能“BendApeStaking”也在开发的过程中。

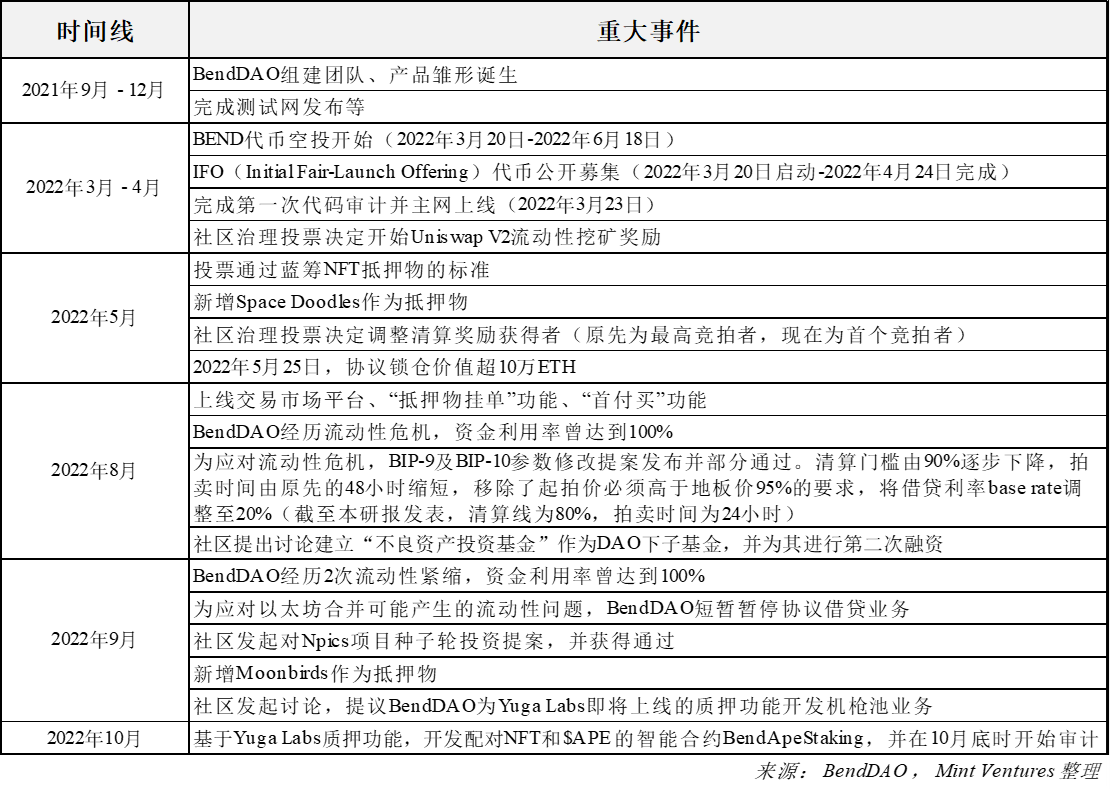

历史重大事件

由于BendDAO曾在2022年8月-9月期间发生多次流动性危机,故此处对流动性危机事件做简要描述,了解情况的读者可以跳过该部分。

流动性危机:

2022年8月下旬,蓝筹NFT资产地板价齐齐下跌,多个抵押物资产Health Factor跌破1后开始清算,但无人参与竞拍,存款者产生恐慌情绪纷纷从池中取出ETH资金;同时市场预期以太坊9月合并后出现分叉链,囤积ETH等待分叉币的需求增长,进一步导致ETH资金池枯竭。多重因素影响下,BendDAO协议池中可提取的以太坊迅速减少,资金利用率和借贷利率达到极大值,贷款利率曾达到117%以上,存款利率曾达到82%以上,堆积了不少无人竞拍的NFT资产。原本低迷的NFT市场情绪又再次进一步恶化,社交媒体中产生了大量对BendDAO协议崩盘的FUD言论。类似的流动性危机在2022年9月再次发生。

8月底流动性危机发生后,为应对危机,BendDAO团队发起提案修改部分参数,包括:

1. 拍卖时间从48小时下降为24小时

2. 清算线从90%下降为80%

3. 利率曲线的基准利率(base rate)从10%上调至20%(借贷利率曲线整体上移)

4. 移除对清算竞拍时起拍价必须大于95%地板价的要求

随后几天,BendDAO协议池中ETH资金逐渐恢复,FUD情绪缓和,资金利用率和借贷利率回归至正常水平。路线图:

针对Yuga Labs质押功能的资产配对业务“BendApeStaking”

推出“点对点”借贷业务

增加蓝筹NFT可抵押品种

关于治理提案及社区讨论,近期讨论的重点为“不良资产投资基金”、第二次融资计划、开发BendApeStaking等提案,预计对BendDAO未来发展产生重要影响。

对BendDAO业务较熟悉的读者可以跳过本 业务概览 部分。

截至本研报发表时 ,BendDAO以蓝筹NFT资产为抵押物借贷ETH为主要业务,其他业务有BendDAO上内置的交易市场,支持用户借贷的同时,挂单抵押物并进行交易(“挂单卖”),也支持用户首付一部分资金购买NFT(“首付买”)。基于以上的业务,协议主要收入来源是抵押借贷产生的息差收入,其他收入还有交易市场带来的交易费用收入(2%费率)和首付买手续费收入(1%费率)。截至2022年11月6日,协议利息收入约为2,065.11 ETH(其中30%分享给veBEND持有人),占整体收入的98.95%。

BendDAO业务架构如下所示:

NFT借贷业务

BendDAO借贷以点对池形式开展,协议池集中了NFT抵押物和ETH资金,贷款用户抵押持有的蓝筹NFT资产,按照协议计算的NFT地板价、固定抵押借贷比例LTV、浮动利率APR即刻从协议中贷出ETH资金,ETH资金借方按照浮动APR随时存取资金(在池内有ETH资金可以提取时)。

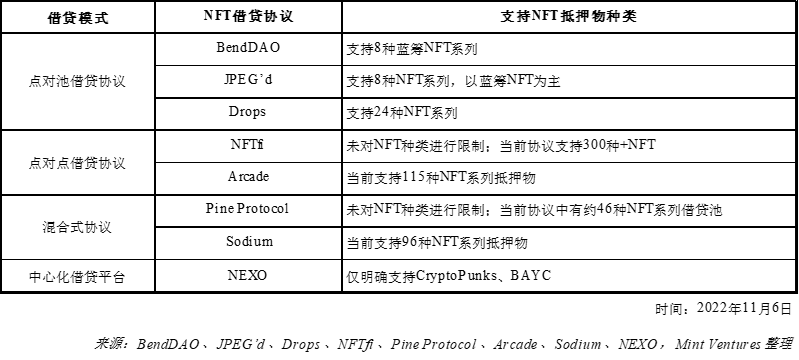

NFT抵押物品种:截至本研报发表时,BendDAO支持8种蓝筹NFT系列,包括CryptoPunks、Bored Ape Yacht Club、Mutant Ape Yacht Club、Azuki、Doodles、Space Doodles、Clone X和Moonbirds系列。

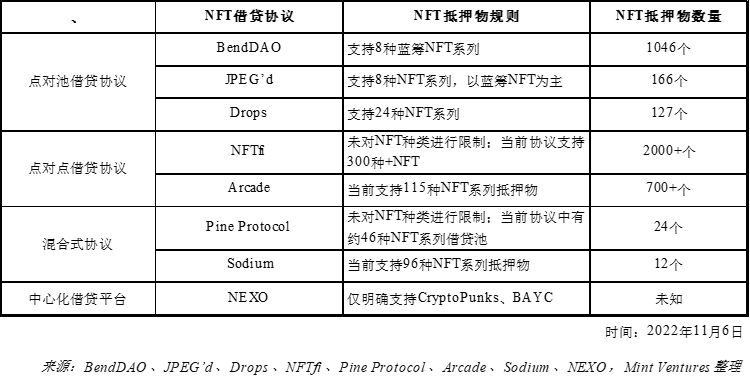

NFTfi、Arcade等)及混合式协议(如Pine Protocol、Sodium等)。

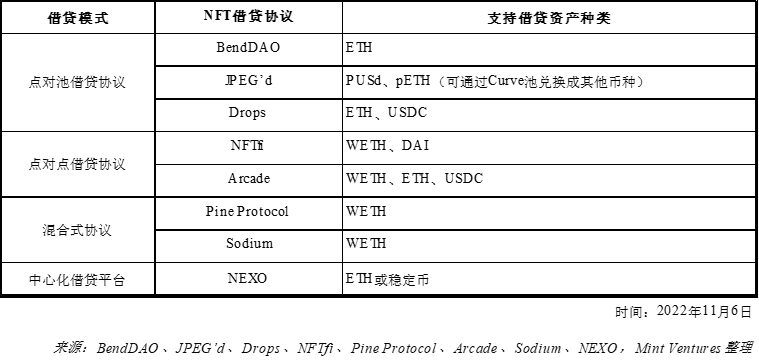

借贷资产:BendDAO仅支持ETH资产的贷款、存款。相比于其他NFT借贷协议,BendDAO支持的借贷资产种类相对单一,但当前ETH是蓝筹NFT的主要计价方式,以太坊也处于借贷双方需求资产的重要重叠区域,清算时用主流计价单位可以避免其他币种汇率波动风险。此外,从协议角度,借贷资产仅有ETH也是将协议风险控制在ETH市场,多个资产的加入也会引入其他相关协议的风险(如DAI,背后对应的协议是MakerDAO)。BendDAO借贷业务在抵押物资产、借贷资产方面的聚焦使得产品简单易懂,免除用户设置参数的麻烦,同时降低协议风险,创造了极佳的用户体验是其成为当前NFT借贷协议龙头的重要原因之一。

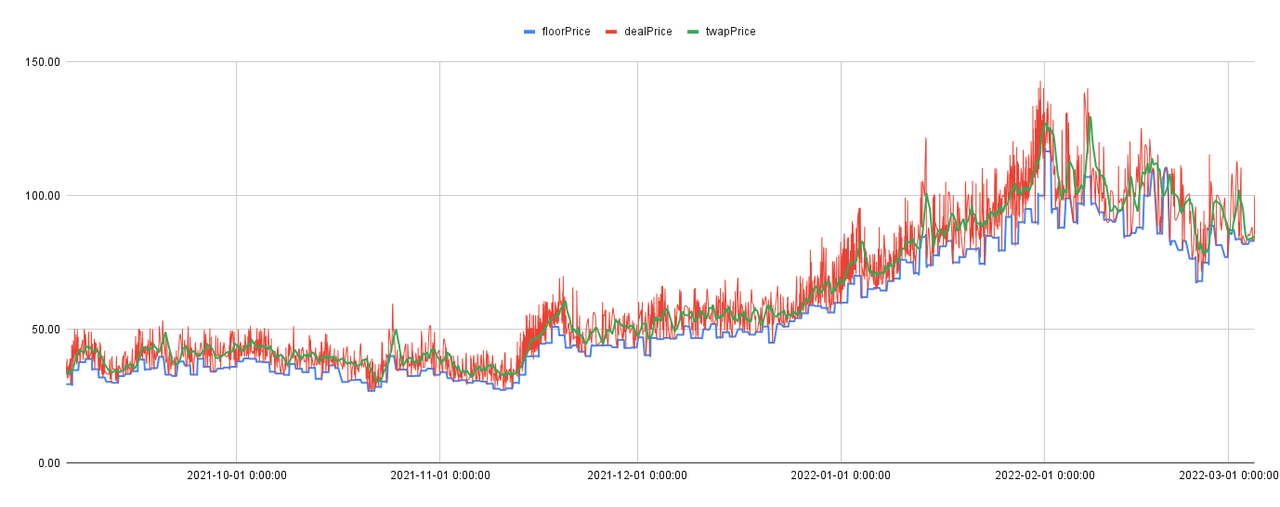

抵押物估值方法:NFT定价决定了可贷款出资金的基数。BendDAO为NFT抵押物的定价通过内置价格计算器实现,将链下的OpenSea和LooksRare地板价进行一定清洗处理后,通过预言机喂价给协议,协议在链上采用TWAP(时间加权计算法,Time-Weighted Average Price)计算得出NFT的价值。除了CryptoPunks的地板价来源于CryptoPunks自身交易市场价格外,其余上架的NFT系列的地板价来自于OpenSea和LooksRare平台。

采用该种方法的定价使得BendDAO上对NFT的定价不会过低(如下图所示,大部分时间协议对BAYC定价并非贴近地板价),也可以降低协议地板价被操纵的风险,从而避免NFT清算被轻易触发,具有效率高、成本低、抗操纵的优势。

借贷利率(Annual Percentage Rate / APR):BendDAO的借贷利率随池内资金利用率浮动,资金利率用率高时,借贷利率上升刺激存款、抑制贷款,当资金利用率高于45%时,利率上升速率加快,资金利用率低时,借贷利率下降,如下图所示。

图:NFT借贷协议借贷利率历史(2022年3月-2022年10月)

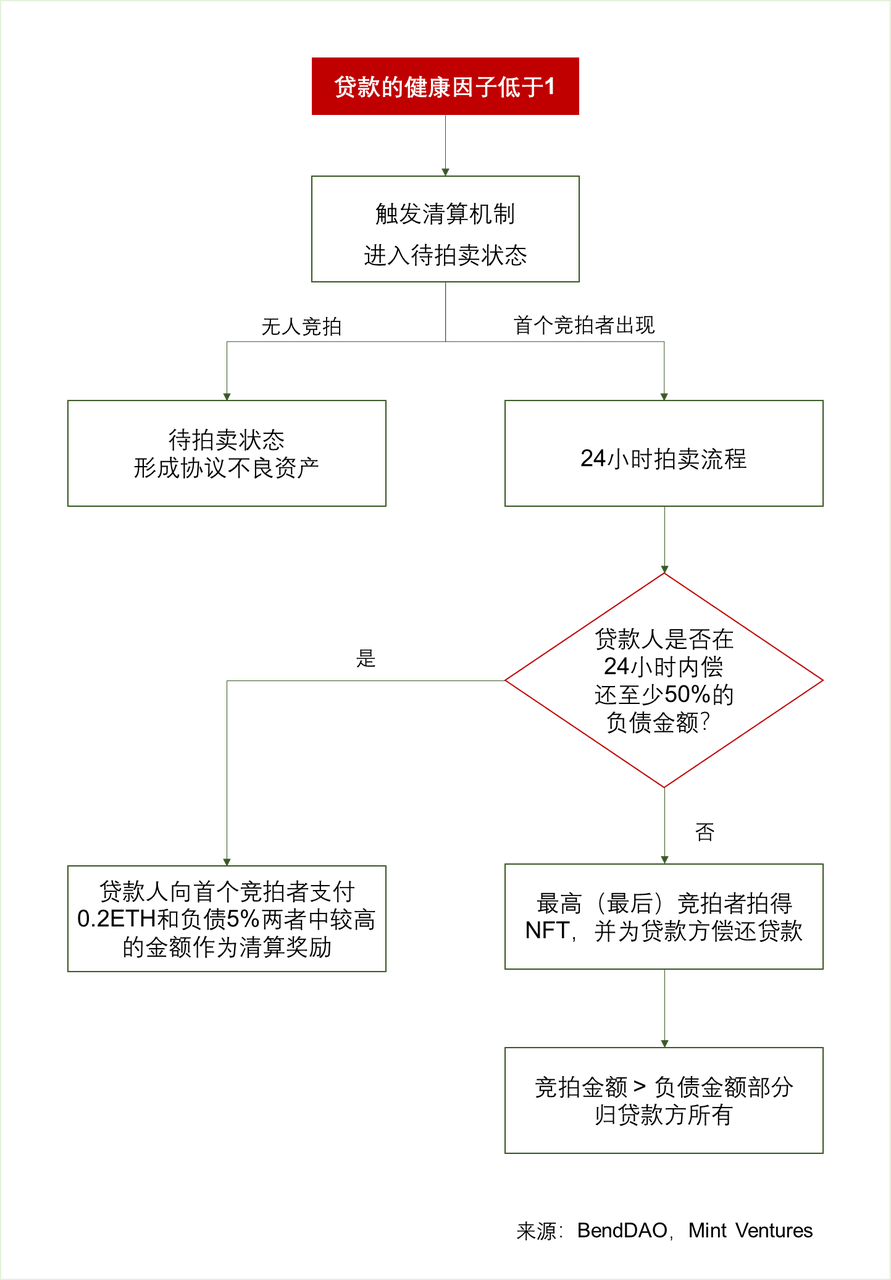

清算机制:BendDAO协议的清算机制为公开拍卖形式。BendDAO清算线(Liquidation Threshold)为80%,即当某一负债总额超过协议地板价80%时,其贷款的健康因子低于1,抵押物会进入清算流程。当第一个竞拍者出现后,会启动24小时拍卖流程。BendDAO采用英式拍卖的方式,起拍价需大于等于贷款的负债本息和(2022年8月流动性危机之前,起拍价为BendDAO协议计算地板价的95%与贷款的负债总金额之间较高值),后续竞拍价格需至少按总负债金额1%递增,若贷款人在24小时拍卖期间偿付至少50%负债金额,可以赎回抵押物,但也需要向首个竞拍者支付清算补偿金作为奖励,奖金为0.2 ETH和5%负债金额之间的较高值;若24小时内贷款人没有进行偿还,则最后竞拍者,也是出价最高者拍得NFT。

健康因子计算公式:

健康因子 = (BendDAO计算的地板价 x 清算线 )/ 负债总额;Health Factor = (Floor Price * Liquidation Threshold) / Debt with Interests

正如“流动性危机”部分描述,2022年8月流动性危机时,BendDAO团队发起提案修改了清算线、拍卖时间、起拍价规则等,以解决流动性危机。

在该危机之前,清算线为90%,下调了清算线旨在提高清算机制的效率,提高清算机制触发的敏感性,鼓励贷款人偿还贷款,增加池内资金流动和ETH存款人的信心。。

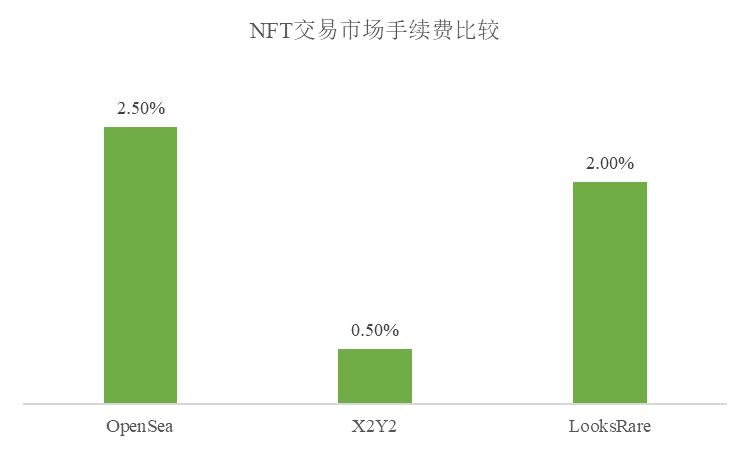

此外,在危机前,竞拍的起拍价为地板价的95%和总负债孰高值,危机后该规则修改为仅需要大于等于总负债,这一调整极大地激励了市场清算。在原来的规则下,95%的地板价通常高于总负债金额,套利者往往需要同时承担版税和卖出时的交易市场费,蓝筹NFT的版税大多在2.50%-5.00%之间(见下表),BendDAO协议设置了强制性为NFT系列创作者收取,当前主流交易市场费用在0.00%-2.50%之间(见下表),故小于等于5%的地板价套利空间是否能够使套利者盈利成为关键问题。

因此,当BendDAO移除了起拍价需至少高于95%地板价的规则后,拍卖机制对于清算人来说变得更加有利可图,提供了更多的套利空间,有利于缓解协议“不良资产”的清算堆积。

为方便读者理解,协议清算触发机制如下图所示。

NFT交易市场业务

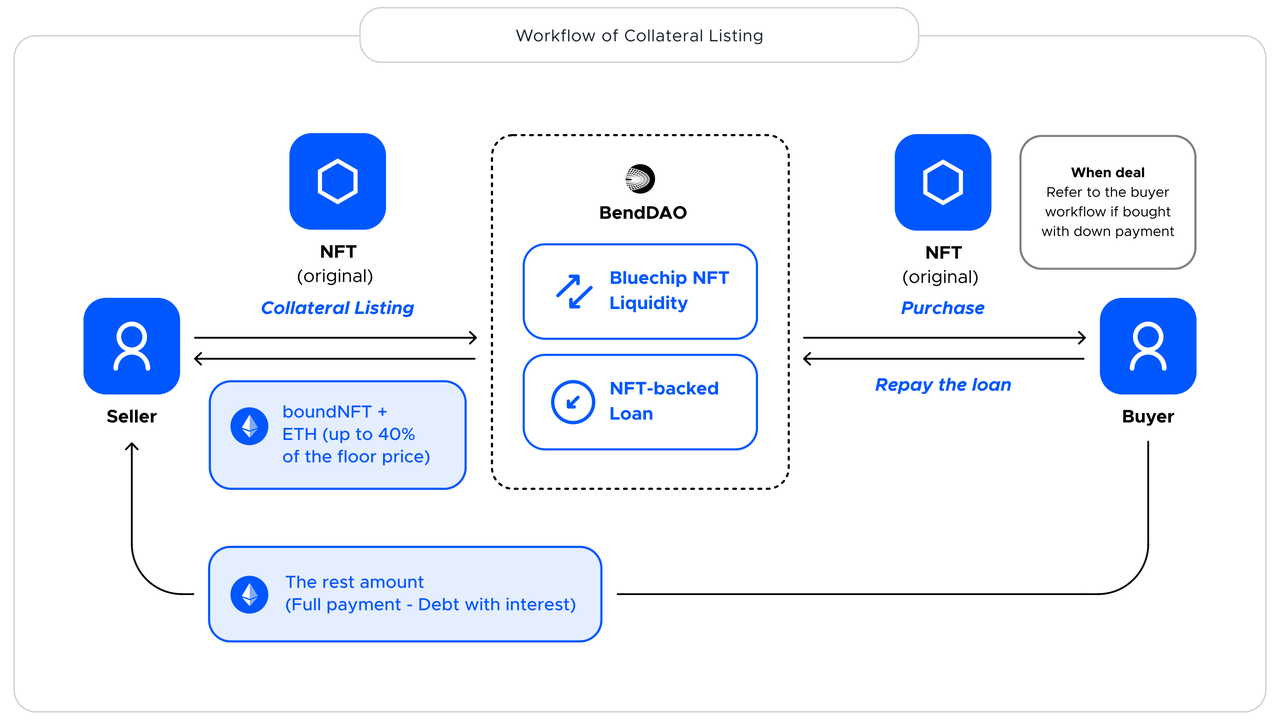

BendDAO内置的NFT交易市场于8月上线,主要为贷款人和NFT用户提供更多服务,支持贷款人在借贷的同时销售抵押物(“抵押物挂单”),也支持想要买NFT的用户仅支付一部分首付款即可购得NFT(“首付买”),近期BendDAO也开始支持买家对挂单的NFT出价的功能,为用户提供能多样化的功能。

抵押物挂单:该功能允许用户在抵押NFT借贷的同时,在BendDAO内置的交易平台上挂单销售抵押物,清算机制亦参考普通贷款业务。抵押物挂单卖仍是按复利计息,与普通贷款业务不同的是,若成交则该利息将由NFT买家承担,买家支付NFT标价后,利息归协议所有,NFT卖家将获得出售价格扣除贷款金额及利息之后的金额。若卖家在任意时间点撤销挂单,贷款计息将仍旧有效,挂单者将需要承担利息。其挂单机制设计如下图所示。

图:抵押物挂单流程图,来源:BendDAO

在费用方面,BendDAO向卖家收取2%的平台交易手续费,与其他主流的NFT交易平台相比属于适中水平(OpenSea 2.50%,LooksRare 2.00%,X2Y2 0.50%)。在BendDAO上交易,卖家同时还需要支付版税给NFT项目方。

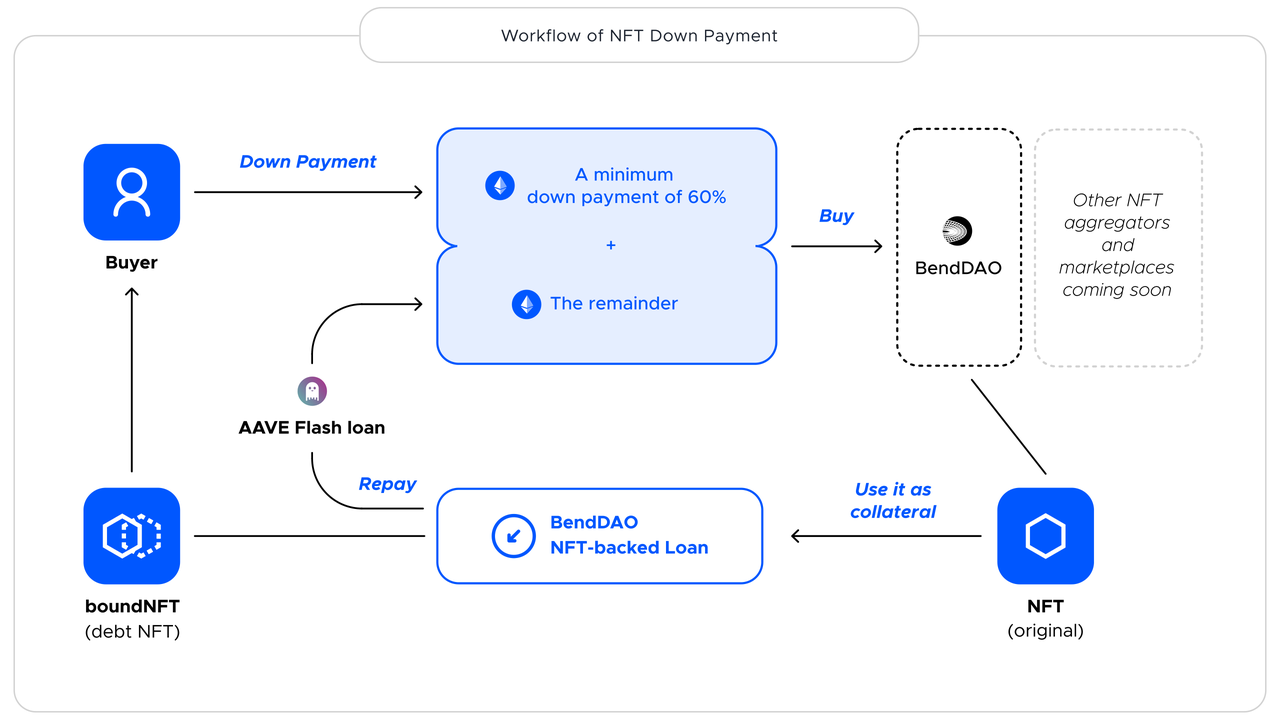

首付买:“首付买”功能的本质亦是原有借贷功能的变种,用户可以在BendDAO上支付一定首付(最低60%)购买在BendDAO交易市场或其他平台的(当前支持CryptoPunks Market、OpenSea、LooksRare、X2Y2)的蓝筹NFT,其余资金由Aave闪电贷服务提供。相当于Aave的闪电贷功能与用户首付一起将NFT买下后,买家拥有了NFT的同时在BendDAO协议上进行了抵押借贷,BendDAO的ETH池将贷出的资金归还Aave闪电贷,其余的利息计算、还款机制、清算机制均基于BendDAO借贷功能。挂单价高于该NFT在协议中的地板价时,首付比例也会相应提高。其工作流程图如下:

图:首付买流程图,来源:BendDAO

费用方面,BendDAO对“首付买”功能收取1%首付交易费。由于买家还使用了Aave的闪电贷,因此还需支付Aave闪电贷的交易费(0.09%)。

综上所述,BendDAO的交易市场为用户提供挂单服务,弥补了此前用户因为抵押借贷而丧失的机会成本。”首付买”功能利用Aave闪电贷为用户进一步降低了资金压力,打开了更多NFT用户市场。但从使用量和业务数据来看,使用该交易市场的用户人数并不多,目前业务量较少。自8月上线至2022年11月6日,交易市场手续费收入累计19.38 ETH(其中50%收入分享给veBEND持有人),首付买费用收入累计2.63 ETH(同上),合计仅占累计收入的1.05%。

BendApeStaking业务(预计2022年底上线)

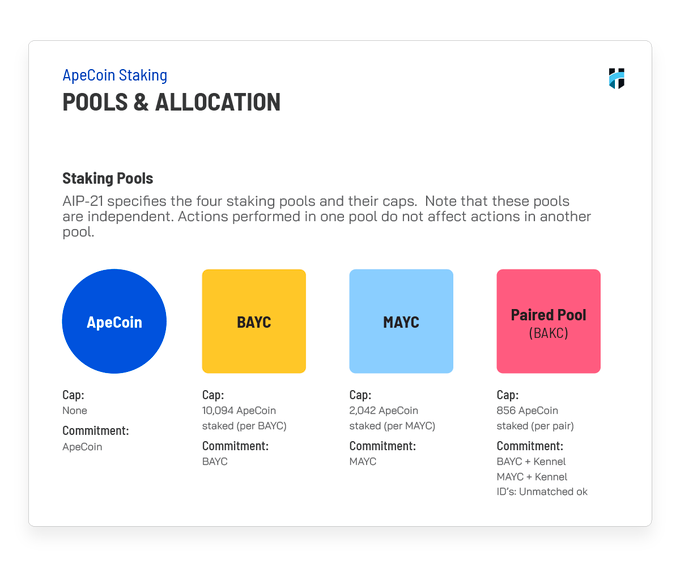

由于Yuga Labs即将在2022年年底开启质押功能,对于持有BAYC、MAYC、BAKC和$APE的用户开放质押赚取收益的活动。由于Yuga Labs部分质押池需要同时持有NFT及$APE代币(如下图所示),BendDAO社区提出可以基于该质押功能开发资产配对业务,解决部分用户仅有$APE没有NFT或仅有NFT没有$APE的问题,组合配对市场中的NFT与$APE达到收益最大化,再将收益分享给LP。

截至本研报发表时,该业务已经开发完毕,正在审计过程中。预计可以与Yuga Labs的质押功能同一时期(2022年12月)上线。

图:Yuga Labs质押池计划,来源:Twitter @HorizenLabs

自2022年3月主网上线以来,BendDAO业务量不断增长,蓝筹NFT贷款用户及存款者不断上升。此前流动性危机的发生、应对与缓解,也使得协议的行业知名度大振,新功能上线则为其开拓了新的协议收入来源。从BendDAO各种业务数据来看,协议上线至今运营情况较好。未来随着蓝筹NFT市场回暖、更多参与者加入、NFT品类和IP的丰富,NFT借贷赛道或将获得更多关注,BendDAO作为NFT-Fi赛道龙头也会随NFT市场的起色而优先收获市场增长的红利。

抵押物

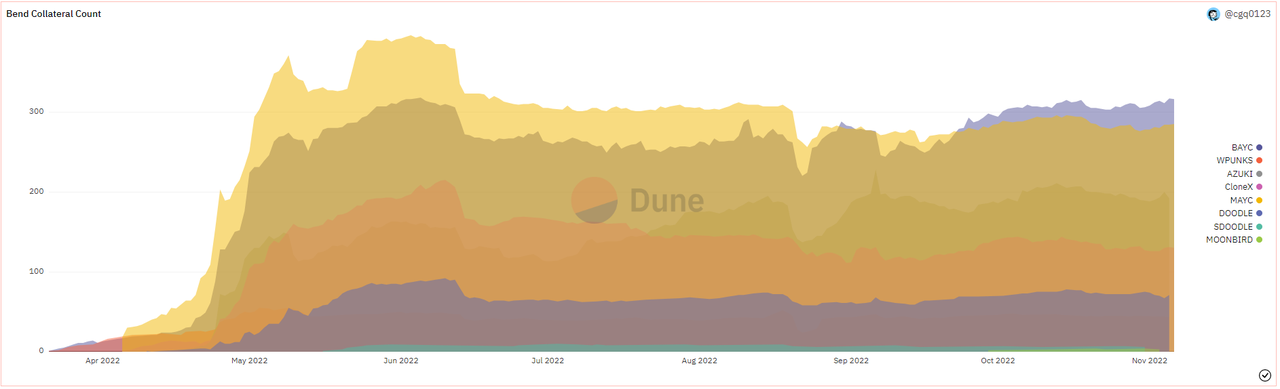

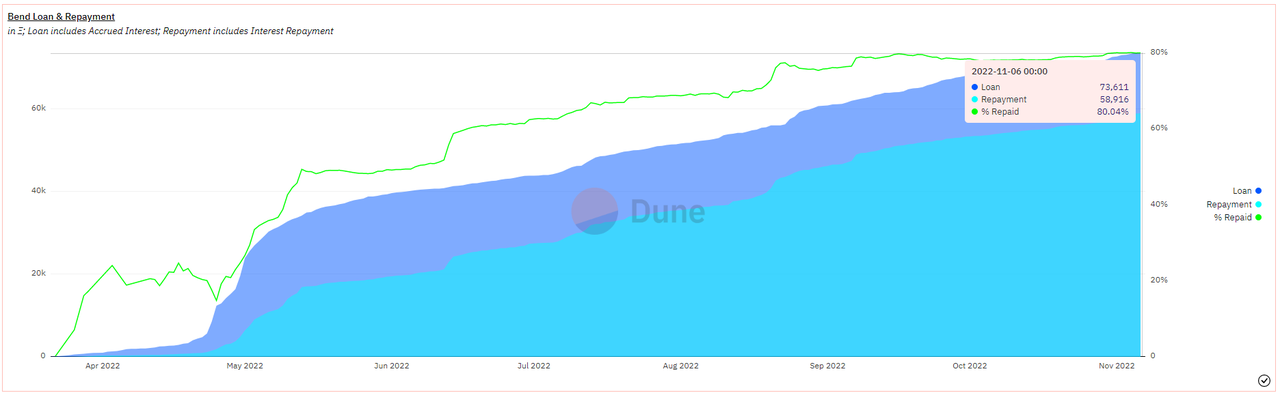

抵押物数量使用量的重要参数,也是借贷协议的重要资产。自2022年3月主网上线以来,BendDAO的借贷量在4月至6月增长较快,最高时总抵押数量达到1200 个,总贷款金额高峰时达到65,000ETH以上。截至2022年11月6日,NFT抵押数量为1,046个,根据BendDAO报价,抵押物价值为32,461ETH。

Dune Analytics(@cgq0123)

横向比较来看,BendDAO当前的抵押物数量相比其他点对池协议有压倒性的优势。在点对点协议中,具有先发优势和NFT品种优势的NFTfi有超过2000个抵押物。BendDAO在数量上逊于NFTfi,但在资产质量上略胜一筹。经统计,截至2022年11月6日,NFTfi的抵押物中有119个BendDAO上支持的蓝筹NFT,其余较多长尾NFT资产。(由于多个NFT借贷协议存在大量腰部、尾部资产,定价难统一,故此处未对抵押物价值进行比较。)

贷款及还款

截至2022年11月6日,BendDao累计贷款额达到73,611ETH,当前贷款金额为14,696 ETH。还款比例较健康,当前为80.04%。从每日借贷情况来看,2022年4月借贷量激增明显,当时NFT市场仍旧火热,Yuga Labs“非官方”路线图透露出给无聊猿持有人空投土地,当时较多BAYC、MAYC及蓝筹NFT持有人通过BendDAO抵押借贷出ETH购买更多蓝筹NFT,以等待空投土地。当时的BendDAO更多地被利用作NFT玩家的杠杆工具,在领取完土地空投后,贷款人归还贷款后卖出NFT和土地完成操作。

Dune Analytics(@cgq0123)

Dune Analytics(@cgq0123)借贷人数

从借贷人数来看,4月底BendDAO协议的使用人数增长较快,推测也是主要由于Yuga Labs对BAYC、MAYC持有者空投土地预期,此后BendDAO协议的用户在缓慢上升。截至2022年11月6日,贷款人数为1,104个账户,存款人数为891个账户,其中243个账户同时参与了贷款及借款。

Dune Analytics(@cgq0123)

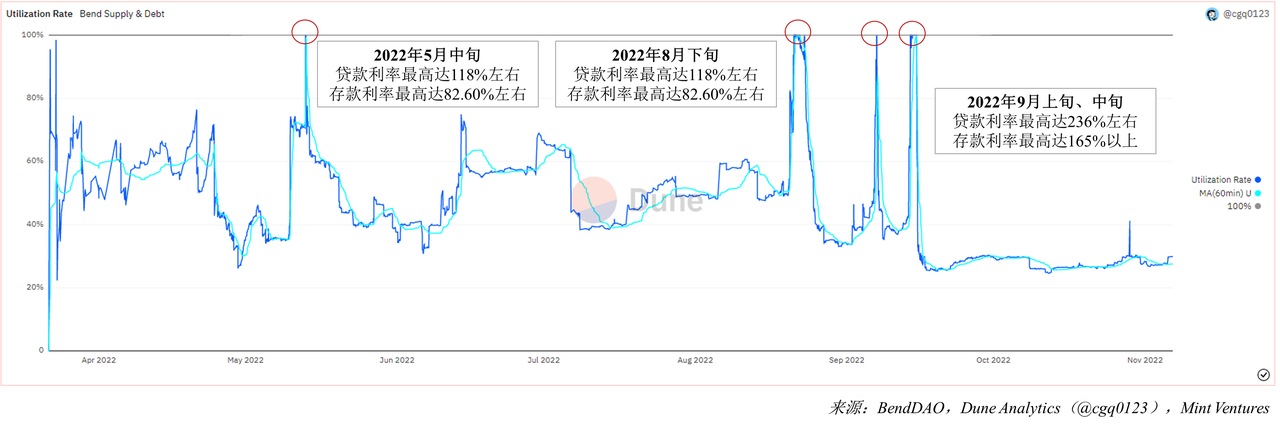

资金利用率

资金利用率决定了协议的借贷利率,是用户的重要参数,也是协议健康与否和可持续性的重要参考。BendDAO资金利用率多数时候维持在65%以下水平(2022年8月流动性危机前利率曲线转折点)。利率曾在此前8月、9月的多次流动性危机时刻达到极端值。值得说明的是,BendDao对于借款行为的代币补贴,也对资金利用率的推高有直接作用。如2022年11月15日某时刻,贷款利率为28.47%,BEND挖矿奖励16.23%,在代币补贴下的净贷款利率为12.24%。

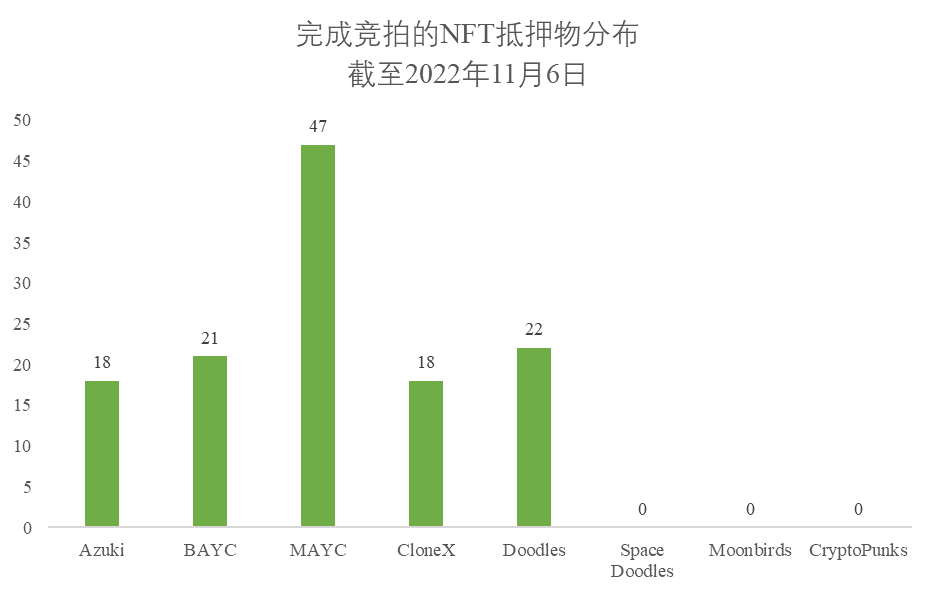

清算情况来看,截至2022年11月6日,共有126个NFT抵押物被清算(不含曾经触发清算,贷款人在拍卖时限内偿付贷款并结束清算流程的抵押物)。其中,大量触发清算流程为MAYC和Doodles系列,主要发生时间在2022年8月、9月的流动性危机期间。此前5月时,Azuki项目方公开事件导致社群共识严重耗散,地板价下跌较快,也曾引发较多Azuki的清算竞拍。

Dune Analytics(@cgq0123)、Mint Ventures整理

协议收入分布

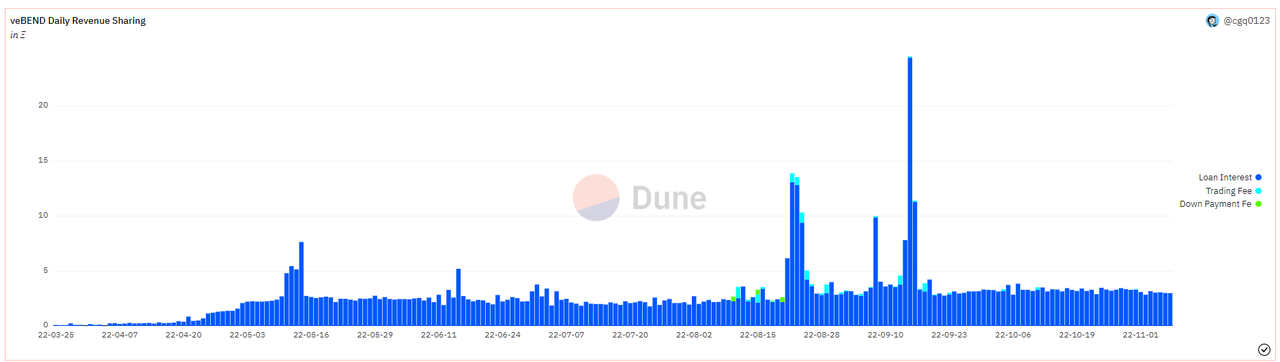

当前,BendDAO协议费用来源有(1)贷款利息,(2)交易市场手续费(卖家支付,费率2%),以及(3)首付买功能手续费(买家支付,费率1%)。其中,作为协议收入归入国库的部分为(1)贷款人支付利息的30%,(2)交易市场手续费的50%,以及(3)首付买手续费的50%。归入BendDAO国库的该部分收入也按照veBEND持有人质押比例定期、全额分享给veBEND持有人。

从历史数据看,利息收入仍是主要收入来源,截至2022年11月6日,贷款利息费用占累计总费用的98.94%,因其交易市场使用量仍较小,交易手续费和首付买手续费累计仅占1.06%。按照国库收入来计算,贷款利息收入累计占比98.25%,交易手续费和首付买手续费累计仅占1.75%。

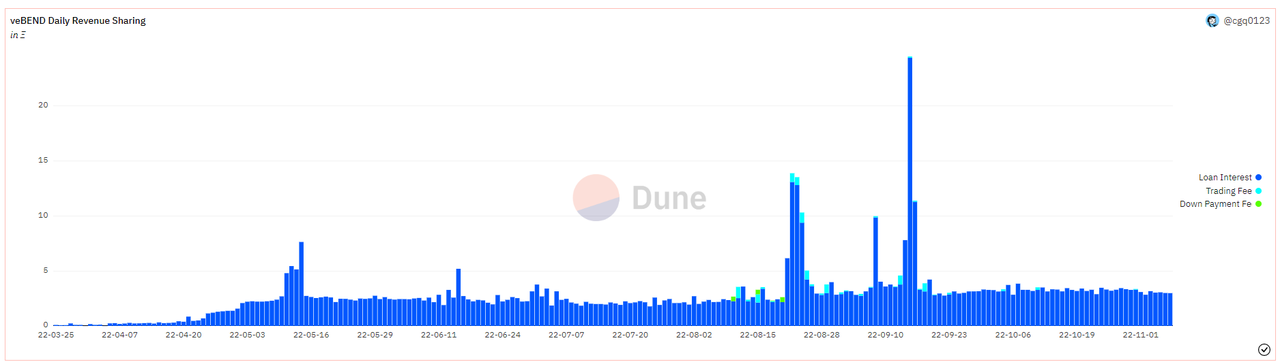

在8月、9月的流动性危机时,资金利用率及借贷利率均达到高点,极高的贷款利率使得利息收入暴增,如下图中所示。一般情况下,协议每日收入约为2-3ETH。

Dune Analytics(@cgq0123)

高市场契合度(PMF)的产品在资金效率、安全性及简单操作带来了绝佳的用户体验。

目前,蓝筹PFP占据NFT市场半壁江山,BendDAO业务精准服务于蓝筹PFP这块最大的“蛋糕”。整体NFT市场在2021年下半年至2022年初经历了围绕PFP的狂热之后,引爆了以太坊上NFT交易总量,在此期间逐步形成了以几个蓝筹PFP为主要市场的格局,以太坊也因此成了蓝筹NFT聚集地。从市场容量来看,根据NFTGo.io数据统计,截至2022年11月初,PFP占整体以太坊NFT市场58%左右。即使今日我们正处于加密货币熊市,蓝筹NFT的7天交易量通常占比三成至四成,PFP交易量也通常远超其他NFT种类,如GameFi的NFT资产、艺术收藏品类或元宇宙资产。BendDAO上仅支持蓝筹NFT系列,专注服务这块NFT市场中最大也相对最活跃的蛋糕。相比同时服务头部、长尾资产的借贷协议来说,BendDAO尽管放弃了部分市场,但是仅支持几种NFT使得快速定价变得容易,也使得固定LTV变得合理,为用户简化了借贷的流程。

点对池产品赢在借贷速度。蓝筹PFP单价高昂、资金利率用较低,而市场中原有的点对点协议尽管可以对稀缺给予特殊定价,但稀缺又昂贵的蓝筹PFP在“点对点”市场中会面临贷款资金少、利率高、贷款时间不确定等种种问题,BendDAO推出“点对池”模式,使得该部分蓝筹PFP持有者可以从资金池中即刻按照协议定价模型贷出资金,极大提高了借贷速度,精准为蓝筹NFT用户服务,且协议定价模型确保地板价不会过低且具有一定抗操纵性,贷款利率在一定程度上可控,而非全部交由借款者“漫天开价”,以一种“前无古人”的方式满足了蓝筹NFT用户的需求。

协议安全性是团队关注的重点。团队创始人之一Allen及其他成员多次在公开场合提及对BendDAO安全性的重视。协议代码也经过完整代码审计,每次上线新功能也有第三方审计团队协议检查代码安全。产品设计方面,BendDAO强调了NFT资产安全。在协议中抵押的NFT资产会被协议打包成boundNFT,该boundNFT保留了NFT的元数据和Token ID,且具有“不可转让、不可被授权同意”(non-transferable and non-approvable)的特色,可以帮助用户“锁定”被抵押的NFT资产。协议抵押物资产池及ETH池目前未出现安全性问题。

简单朴素的设计带来了良好的用户体验。BendDAO重要的获客点在于其简单的产品形式。降低对用户认知要求和操作的难度的协议/产品往往能够更快赢得用户。BendDAO操作流程精简,产品使用逻辑通俗易懂。协议定位在蓝筹NFT市场,仅支持8种蓝筹NFT系列,借贷资产也仅支持ETH。从NFT定价、LTV到借贷利率,贷款、存款双方均无需进行过多的思考,完成借贷、存款只需要几分钟,相比于其他借贷协议的使用较为简单、通俗易懂,为用户省去了设置参数的麻烦,对于初级NFT玩家极为友好。尽管业务的聚焦削弱了选择的灵活性,但由于瞄准了市值占比较大、交易较活跃的蓝筹NFT市场以及PFP主要计价单位ETH,BendDAO目前可以满足市场中“重要”用户的需求。

BendDAO的先发优势在获客方面助其一臂之力。BendDAO开创了“点对池”借贷模式。在众多被归类为“点对池”的协议中,较为人熟知的还有Drops以及JPEG’d,Drops支持NFT抵押贷款的产品于2022年5月上线主网,JPEG’d于2022年4月正式发布产品,均略晚于BendDAO。BendDAO上线(2022年3月)之前,市场中出现的NFT流动性解决方案以点对点协议为主,如NFTfi、Pine Protocol、Arcade.xyz等,但都没有真实解决“借贷速度”的痛点,使用点对点协议的用户往往需要等待较长的撮合时间,蓝筹NFT持有者有可能需要接受过高的利率和较低的贷款金额,贷款用户的体验是非常不友好,而点对池模式的出现为蓝筹用户打开了快速流动性的通道。

AltLayerabrereclamacionesdelanzamientoaéreoyeltokensecomercializaconunavaloracióntotalmentediluidade2900millonesdedólare...

研究机构:Mint Ventures 研究员:Jessica Shen 研报要点 核心投资逻辑 BendDAO创新的点对池借贷协议是高市场契合度(PMF)产品,在资金效率、安全性及简单操作方面带来了绝佳的用户体验。蓝筹PFP...

据官方消息,USDD3CRV池和FRAXBPUSDD池已正式登陆Votium平台。与此同时,USDD在Votium平台第一期激励活动也已开启,总计提供66,000 USDD奖励。其中,60,000 USDD作为Curve上USDD3CRV池...

借贷一直是DeFi的重要组成部分。根据其运行机制,可以大致分为两类,一类是抵押借贷(Lending),即抵押资产借出资产,另一类是抵押铸币(CDP),即抵押资产铸造稳定币。早前,CDP的代表协议Maker DAO一直在DeFi市场中充当“央...