Time:2023-03-08 Click:242

原文作者:Alex Xu

DeFi是 Mint Ventures 长期关注和看好的加密商业赛道,而Curve则是 DeFi 领域中我们最关注的项目之一。

相较于其他 DeFi 产品,Curve 的诸多特点让它具备很高的研究价值:

位于市场规模最大,同时也是竞争最激烈的赛道: 1.资产交易;2.流动性市场,且一直处于赛道里的一线阵营

设计了复杂精巧的“ve”经济模型,尝试实现两个层面的协调:

1.业务协调:实现“交易”、“流动性采购与分发”、“治理”、“市值管理”、“拓展生态合作方”等多个业务诉求之间的协调

2.参与方协调:实现“交易用户”、“做市用户”、“流动性采购用户”和“代币持有人”之间的利益协调

形成了协议生态,基于 Curve 众多项目搭建起了层层叠叠的金融乐高

多链布局,在各主流 EVM 兼容链都有版本部署,且业务量均处于靠前位置

自项目上线起就积极地对代币价值捕获进行实践,与诸多免费的公用品类 DeFi 形成对比

我们自 2020 年开始关注 Curve,并于 2021 年 9 月首次发表了关于 Curve 的深度报告:《Uni V3进击下的 CRV:深度解析 Curve 业务模式、竞争现状和当下估值》。时隔 1 年半,Curve 就流动性的市场规模占比、交易量等指标来说依旧处于一线,但其产品机制、业务组成、治理博弈都发生了诸多变化,围绕 Curve 的协议生态也变得愈加庞杂。

因此,我们尝试重新对 Curve 及其生态进行调研梳理,寻找以下问题的答案:

1.业务:Curve 当下的业务情况如何,在市场中处于什么位置?

2.生态:Curve 生态里有哪些生态项目,它们之间的竞合关系以及对 Curve 的价值

3.护城河:Curve 是否仍然存在稳固的护城河?DEXs 赛道的终局是头部协议的垄断,还是长期的竞争血海?

4.估值:相对于同类协议,Curve 目前的估值如何?

本报告将重点阐述和讨论 Curve 及其生态自 2021 年以来变化的部分,对于 Curve 项目的基础业务、通证设计和基础概念着墨较少,对此感兴趣的读者可以阅读《Uni V3进击下的 CRV:深度解析 Curve 业务模式、竞争现状和当下估值》,Curve 的核心业务机制和代币设计并没有发生变化。

以下报告内容为笔者截至发表时对于项目的阶段性看法,可能存在数据、事实和观点的错误和偏见,不可作为投资理由。

Curve 以基于 AMM(自动化做市商)模式的 DEX 服务为大家所熟知。在早期,Curve 相较于传统的Uniswap V2 AMM 模式 DEX,主打极低的交易滑点和手续费,主要服务于票据市场,其中稳定币、以及封装资产(如 wbtc enbtc)、LSD资产(如 stETH)是其主要的交易类别。如今 Curve 的非稳定对价资产交易(V2类交易对)占比也在逐渐提高。

Curve 的另一项核心业务是流动性的采购、分发和管理,这也是 Curve 区别于 Uniswap 的主要业务。总的来说,Curve 通过支付自己的治理代币 CRV 从市场统一采购流动性,再通过自己的 Gauge 投票治理模块,为流动性的需求方(各个项目方)提供了一个流动性的“竞拍市场”,方便它们在 Curve 统一采购自己所需的流动性。在这个过程中,CRV(质押后)就是用于竞拍的支付货币。

而围绕交易和流动性服务这两项业务,Curve 也构建了生态参与者对于 CRV 的需求:

为了获得协议的交易手续费现金流分配

为了获得治理选票的贿选现金流收益

为了获得流动性而进行治理选票(veCRV)采购

为了取得 Curve 的治理参与权用于间接寻租或直接控制协议

具体方式将在后文展开叙述。

以下为 Curve 项目创建以来的重要事迹,截至 2023 年 2 月。

而当下 Curve 已公布的未来产品里程碑,是稳定币产品 crvUSD 的上线以及交互 Gas 的持续优化(有利于被各类交易聚合器分配到更多小额交易)。其中 crvUSD 虽然采用了超额抵押机制,但是其分段清算的机制设计,很好地结合了 Curve 巨量流动性的优势,对整个加密市场都有稳定的作用,但截至目前 crvUSD 尚未公布具体的上线时间表。

Curve 是实名团队,创始人为 Michael Egorov(长居瑞士),另一位核心团队成员为 Julien Bouteloup(也是 Stake DAO 的创始人,该项目提供类似 Convex 的收益和治理聚合服务,拥有 Curve 治理的白名单)。Curve 团队是一个比较精简的小团队,核心成员大概在 8 人左右。

更多的团队信息,可以在此前 Curve 研报中的【团队情况】一节了解,本文不再重复。

如前文所述,Curve 的核心业务是: 1.现货交易;2.流动性的采购、分发和管理。

前者的用户是交易者和做市者,后者的核心用户是项目票据的发行方,这里的票据包括稳定币(如 BUSD、FRAX)、资产存托凭证(如 stETH、aUSDC)以及封装或合成资产(如 renBTC、sETH)。

在针对 Curve 的具体业务展开梳理和分析之前,我们先来看看这两类业务的整体市场情况。

3.1.1 现货交易

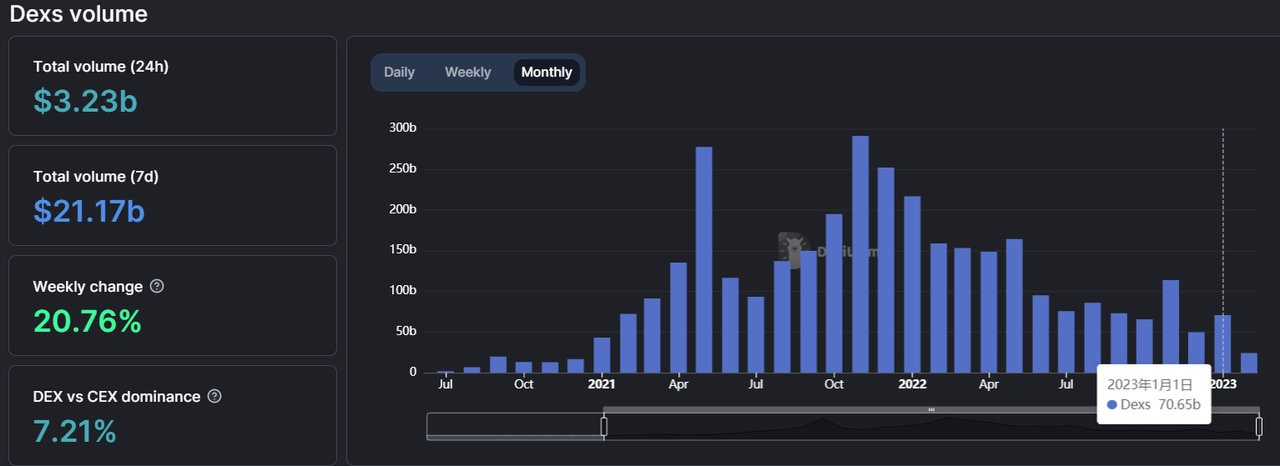

现货交易是用户量最庞大、资金交换最频繁的加密商业场景。根据 DeFillama 数据, 2023 年 1 月 DEXs 月总交易量为 706.5 亿美金,占加密资产现货的总交易量的 7.21% ,意味着有超过 90% 的现货资产交易量仍然在 CEX 发生。

https://defillama.com/DEXs

这一方面意味着目前中心化交易所仍然是交易的主要场所,但也说明 DEXs 们的有着很大的市场份额拓展空间,而 DEXs 进一步提升交易市场份额的推动力,可能来自于:

用户对中心化机构的信任逐渐流失,对资产自主性以及隐私性需求的提升,而 2022 年FTX等交易平台的暴雷事件加快了用户交易场景向 DEXs 迁移的速度(同期硬件钱包销量的大幅提升也侧面印证了用户资产向链上搬迁的趋势)

Dex 所在的 DeFi 大生态的可组合性,大大提高了用户的资本效率和自由度。比如用户可以在Lido质押 ETH 获得 stETH 之后,在获取 Pos 质押收益的同时,将 stETH 放入 Curve 做市获取手续费收益;或是将 stETH 放入 Aave 借出 ETH,再用 ETH 换得 stETH 继续质押借出 ETH,以这种循环贷的方式放大 Pos 收益

原生 Web 3 项目大都选择 DEXs 作为交易和布置流动性的第一站,而 CEXs 只能沦为后知后觉的跟进者

总结来说,DEXs 在【上架资产】、【交易】、【提供流动性】上的无许可性,用户的资产自主和透明度,以及自由的协议可组合性上,拥有 CEXs 不具备的明显优势。

这是 DEXs 成为创新项目(当然同时也是大量劣质项目)的流动性发源地,以及 Web 3 用户的长期迁移方向的根本原因。

因此,长期来看 DEXs 的赛道将受益于: 1.加密商业发展带来的资产类别和交易总量的增加(行业 Beta);2.对 CEXs 交易市场份额的逐渐蚕食(赛道 Alpha)。

3.1.2 流动性采购、分发和管理服务

a.流动性服务市场的业务本质

“流动性”在不同的场景下有着丰富的涵义,本节所说的流动性,指某一加密资产可以快速、低损耗地被兑换为主流稳定币或 ETH 等主流资产的能力或程度。流动性越好的加密资产,兑换为稳定币或 ETH 的难度越低,交易磨损越小。

因此“流动性采购、分发和管理服务”指的是:

采购:通过自身代币激励 交易手续费奖励的方式从市场上获得流动性

分发:将采购获得的流动性,分发(一般是有偿地)给其他需要购买流动性的机构项目方用户

管理:还为那些购买流动性的项目方提供了流动性的管理工具,方便他们规划自己在流动性成本上的支出

以 Curve 和 Lido 为例:

采购:流动性主动聚集到 Curve 这个平台,一方面是因为能获得交易手续费,但更多是因为 Curve 通过自身的代币 CRV 为流通性提供了激励,CRV 是 Curve 用来向市场采购流动性的货币。

分发:流动性汇集到 Curve 之后,某项目方比如 Lido 为了给自己发行的权益代币(LDO)和票据(stETH)获取流动性,以保证自己的业务正常运行,可以通过购买 CRV 锁定来获得 veCRV,以 veCRV 在治理模块 Gauge 中给自己的资产池 stETH-ETH 和 LDO-ETH 投票,保证在下一个 CRV 排放周期中能获得更多的 CRV 奖励,而 CRV 又将流动性引导至 stETH-ETH 和 LDO-ETH 两个池子,至此 Lido 通过 Curve 完成了流动性的采购。当然,Lido 也可以通过在 Votium 等贿选平台直接购买下一期 Gauge 的 veCRV 选票,来实现流动性采购的目的,但这种采购是一次性的。

*还有一些情况下,项目方对流动性的采购以更迂回的方式进行。比如 Curve 生态的收益聚合&信贷项目 Clever 通过出让代币投资份额,来换取综合 DeFi 协议 Frax 承诺给 Clever-ETH 的池子进行为期 6 周的 veCRV 投票,也是一种流动性采购形式。这里笔者想说明的是:Curve 上的流动性采购方式实际上是多种多样的,但都基于 Curve 的 Gauge 模块进行。

到这里我们可以做一个总结。

流动性采购、分发和管理服务是围绕“项目方的代币和票据需要流动性”这一需求产生的一个专项服务,Curve 在这里扮演着一个流动性的批发和中转市场的角色。

当然,项目方要解决自己权益代币和票据的流动性,并非只有 Curve 这一种方式,在 Curve 出现之前也有着其他方案,比如:

将自己的权益代币和票据上架交易活跃的中心化交易所,并与专业的做市商合作,来保证自己代币的流动性,比如MakerDAO的权益代币 MKR 和票据 DAI,都在很多 CEX 交易所有上架

在 Uniswap、Pancake 等 DEX 部署自己代币的初始流动性,然后采用鼓励用户在 DEX 做市,并对用户质押在自己合约的 LP 发放项目权益代币奖励的方式,来增加代币流动性,即我们常说的“流动性挖矿”或“二池”

向其他 PCV(Protocol control value,协议控制价值)类项目租用流动性,比如跟Fei protocol 合作,由 Fei 提供自己控制的流动性给到项目方,不过采用这类方案的项目大多都已经衰落

而 Curve 类的流动性方案相对于以上方案的优势在于:

相对于 CEX 流动性方案——有无许可性、较低的门槛和可组合性:上线币安、Coinbase等流动性较好的一线大所成本和门槛很高,大多数项目无力承担或无法达标,二三线小所则有流动性不佳的问题。而在 Curve 的工厂池(Factory pool)交易对上架则是无许可的,当然想要通过 Gauge 获得 CRV 的流动性指引还需要社区投票,但总体来说成本要低很多。此外,一个项目方在币安的流动性是封闭的,更不具备对外的可组合性,而在 Curve 上的流动性不但可以被其他 DEX 聚合协议所路由,还能被借贷等 DeFi 协议所组合,具备远超 CEX 的正外部性。

相对于项目自营的流动性挖矿——有更低的流动性成本和灵活度:项目自营的流动性挖矿和二池模式曾经是 DeFi 项目的主流打法,但后来证明存在很多问题,包括:

而通过 Curve 进行流动性管理,【一定程度】上解决了以上问题:

所以说无许可性、低门槛、可组合、流动性的低成本和管理方案的灵活性,正是 Curve 作为流动性市场对于项目方来说的核心价值,也是 Curve 商业模式成立的基石。

我们后续在分析 Curve 流动性业务时,也可以从以上几个层面展开。

同样的项目在 Curve 上募集流动性的成本会比自己直接募集更低。这一方面来源于 Curve 里汇聚的流动性相对来说有更低的风险&收益偏好(大部分池子的 apr 并不高);二来想要获得 Curve gauge 的流动性激励权限,需要 Curve 的社区审核和真金白银的投票,这本身是一种变相的“审核机制”,相对于直接给项目方的二池注入流动性,人们会更放心地在 Curve 上提供流动性,或者说是在提供同样的流动性时索取更低的风险补偿。

项目方无论是以 CRVveCRV 作为媒介采购流动性,或是以自己的代币在贿选平台采购流动性,都比自营二池模式更为迂回,可以降低主营业务和币价关联的波动性,而且就激励方案来说也更为灵活,综合成本也更低。

用户对于新项目的自营二池有更高的风险顾虑,因此要求更高的流动性 APR 补贴,造成流动性采购成本较高

项目方拿权益代币作为流动性激励,会造成代币价格和业务有过强的正相关性,经常出现价格-业务螺旋上升和螺旋下降的巨幅波动情况,不利于项目长期平稳发展

项目方直接调整二池挖矿的激励策略,容易被社区过度解读,且除了代币激励的调整外缺少更为丰富的流动性管理方案

b.流动性服务市场的未来发展

在笔者看来,与交易市场一样,流动性市场的规模上涨同样受到两个因素的推动:一是整个加密世界总的资产类别和资产总的价值规模的增长;二是用户资金从中心化机构托管转向链上自管的趋势。与在 CEX 做市不同,用户在 DEX 做市的难度和门槛更低,在链自管的流动性也更容易进入流动性服务市场来获取收益。

因此长期来看,流动性市场的规模将在以上两个因素的推动下继续发展。

3.2.1 现货交易业务

a.DEXs 交易量横向对比

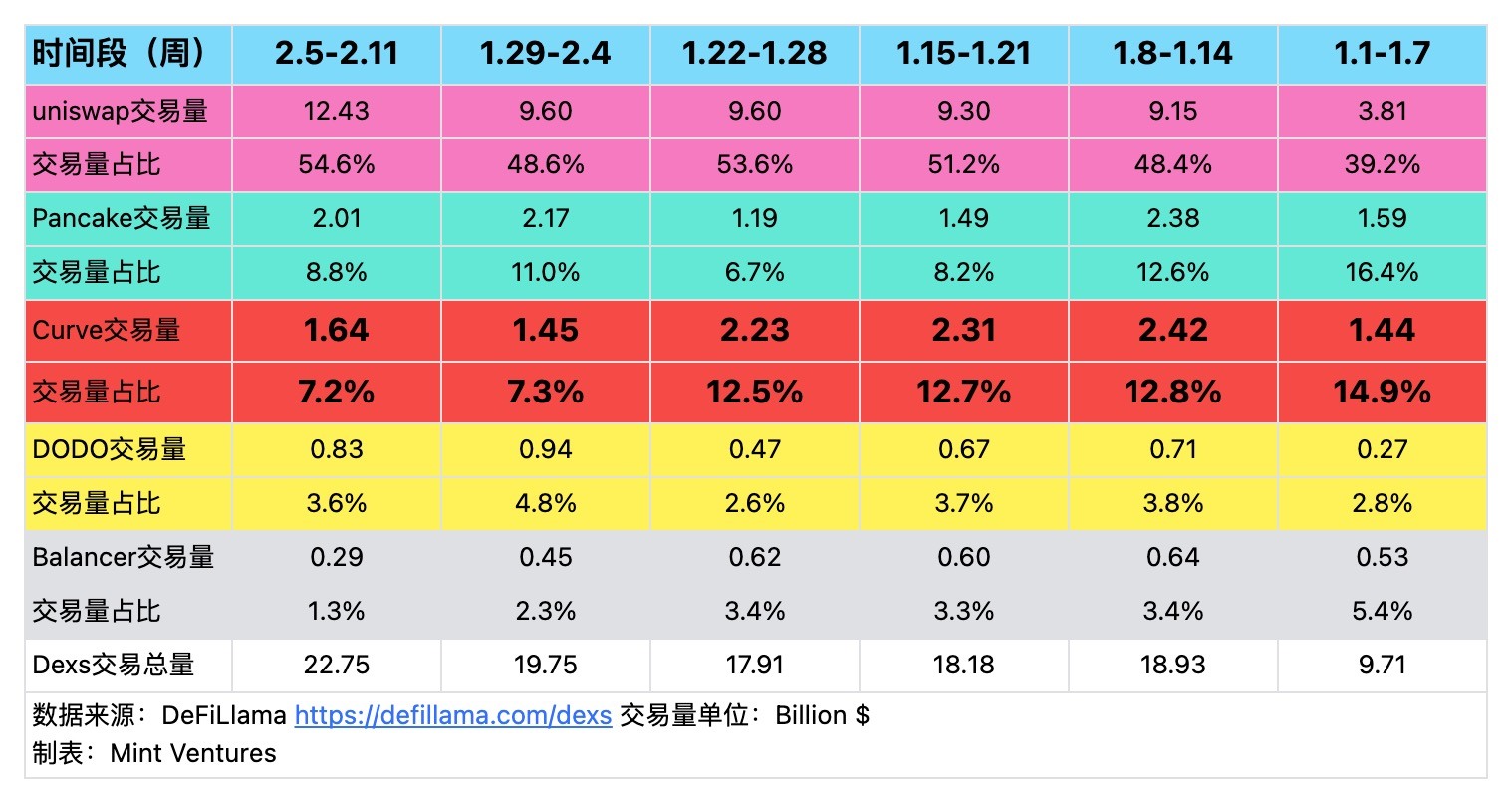

根据 DefiLlama 数据,目前 Curve 的周交易量基本位列 DEX 交易排名前三,笔者将近 6 周的 DEXs 交易数据统计如下:

Uniswap 由于 V 3 的集中流动性机制以及极低的交易费用档位带来的低交易滑点,让其能捕获到市场上大部分的交易量,Pancake 则占据了 BNBChain 80% 左右的交易量,让其能保持在总量前三的位置,Curve 就交易量来看也处于前三的位置。

当然,交易量位列第一的 Uniswap 是前 5 DEXs 中唯一没有协议收入的项目。

b.Curve 交易量和收入分解

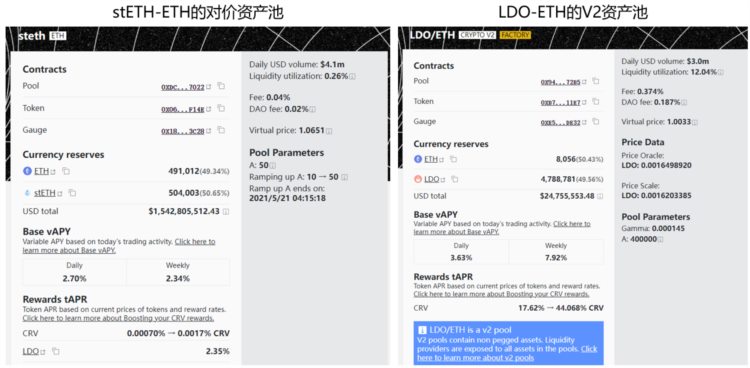

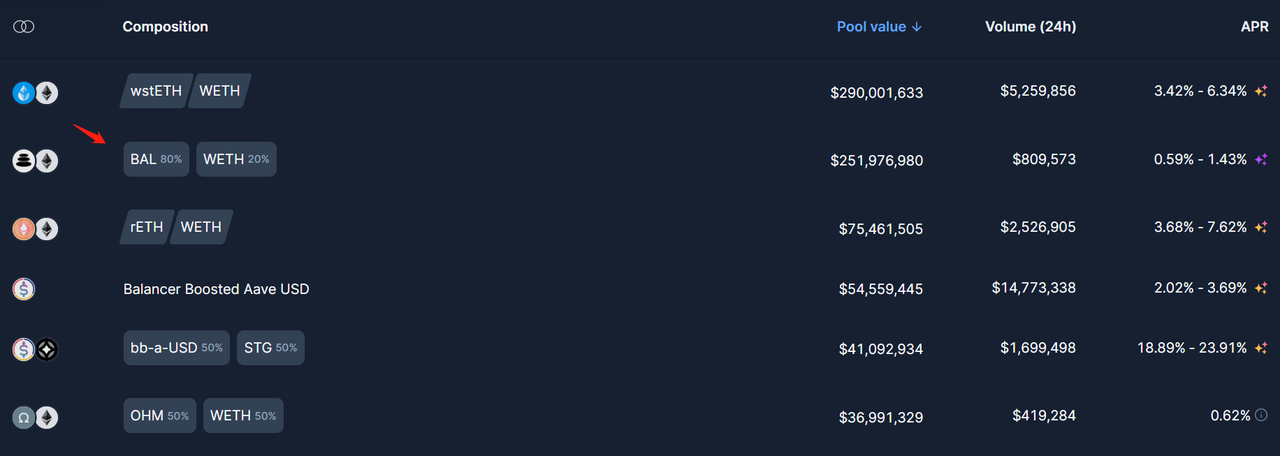

根据流动性池内的资产属性,Curve 的 Pool 可以分为池内资产无锚定对价关系的 Crypto V 2 池,以及有对价关系的非 V 2 池。

V2池的引入突破了此前人们对 Curve 是一个“稳定资产交易平台”的认知,意味着 Curve 可以纳入更多的交易资产类别。

更重要的是,V2资产池的交易费率远高于稳定资产池,如上图所示,当时 LDO-ETH V2池的交易费率 0.374% 是 stETH-ETH 稳定资产池的 9.35 倍(之所以说当时,是因为V2池采用了动态费率机制,随资产价格的波动率升降),是 3 pool(USDT-USDT-DAI)的 37.4 倍。所以对于 Curve 来说,来自V2池子的交易拥有极高的费用贡献率。

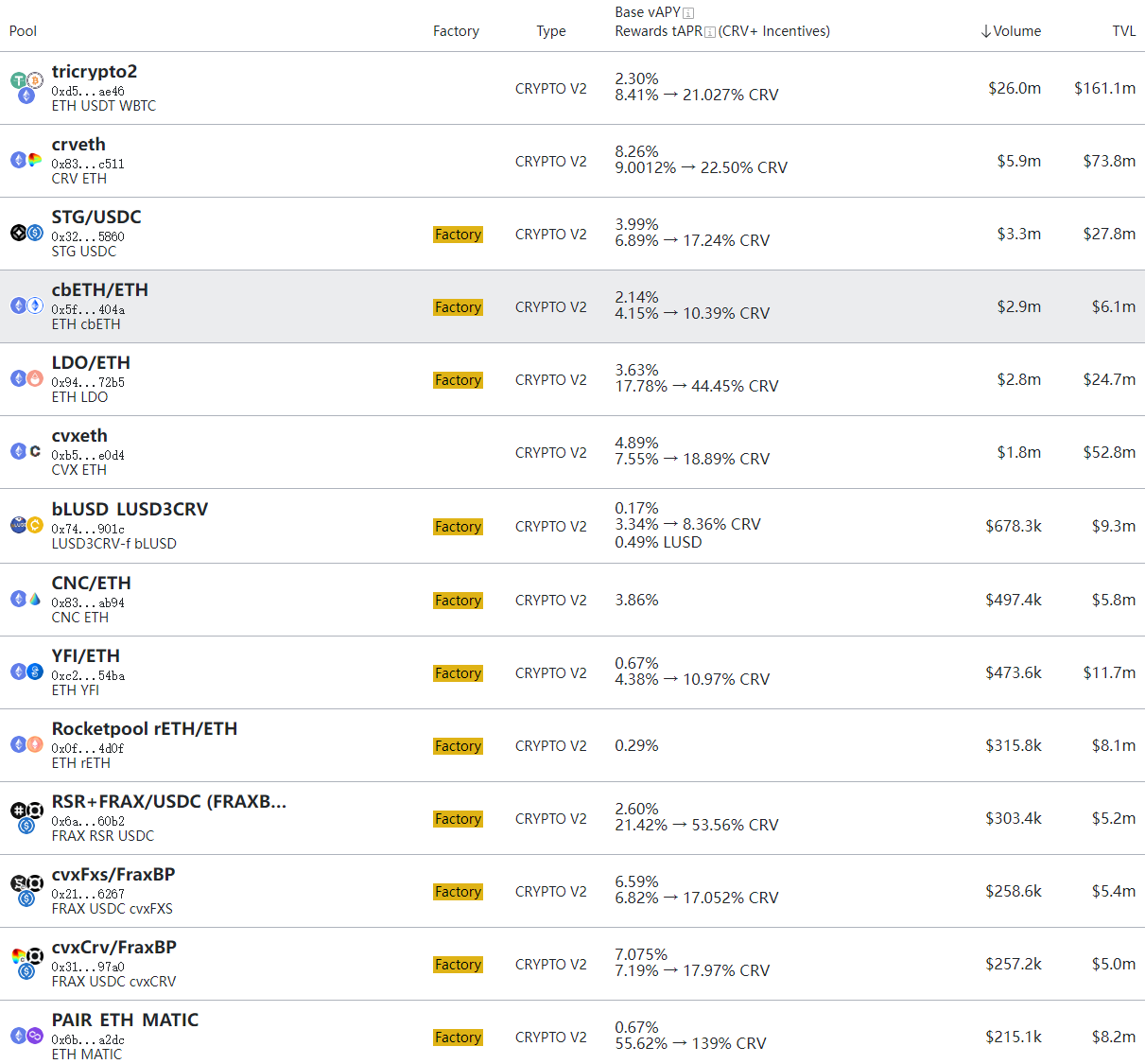

根据 2023.2.15 日的交易数据来看:

尽管在交易量前 15 的 Pool 中,V2池子的交易量仅占到 21.9% ,但是在协议收入上的贡献占比达到了 75.9% ,其核心原因是V2池子有着更高的交易费率。

由于稳定对价资产的类别和数量较为稳定,且费率来说受到 Uniswap 的直接竞争,Curve 协议收入的未来增长空间会更多来自于V2资产池的增长。

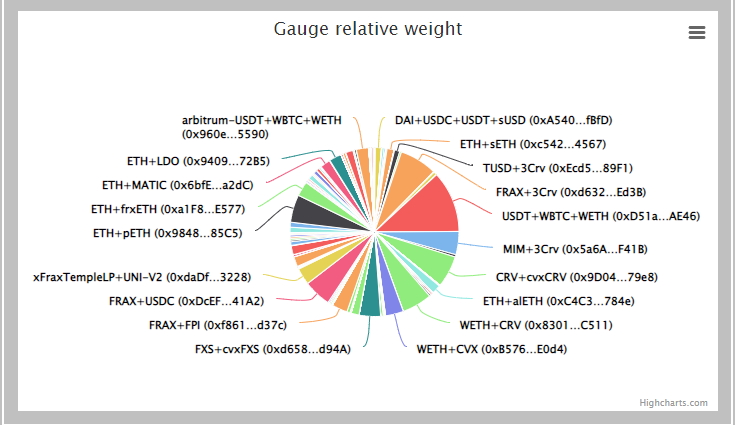

值得注意的是,目前V2池除了 Curve 生态的 CRV、CVX、CNC、YFI资产之外,STG、LDO、MATIC 也在 Curve 布置了不错的流动性,其中 LDO 和 MATIC 是近期刚在 Curve 布置的流动性,并通过 Gauge 投票获得了 CRV 的排放激励。

总的来说 DEXs 现货是一个竞争异常激烈的市场。

目前的前 5 名头部玩家中,Uniswap 的集中流动性 低手续费 0 协议收费方案,让其在主流币的交易中占据了大部分市场份额,但实际上这已经把 Uniswap 变成了一个难以盈利的“公共产品”(Public goods),面对来自 Curve 为代表的其他 DEXs 的残酷竞争,Uniswap 在打开协议费用开关上始终举棋不定(另有担心监管的说法)。

而 Pancake 依靠币安的背书和资源优势,以及用户习惯的优势,在 BNBchain 占到了大部分的市场份额,但这个优势很难拓展到其他竞争激烈的主链(尽管加入了做市商模块提升流动性,但 Pancake 在以太坊上的业务依旧惨淡)。

DODO 通过其 PMM 机制有着最高的 LP 资本效率,但其交易量大部分都发生于稳定币交易,且协议目前对大多数稳定币交易对采取 0 费率。

而 Curve 和升级后的 Balancer,都走的是现货交易 流动性市场的综合模式,业务更加复杂,也需要更多的生态项目组合协同,同时有必须的流动性采购支出(代币激励)。

3.2.2 流动性市场业务

流动性业务的模块

正如前文所说,流动性采购、分发和管理服务(简称流动性市场业务)是围绕“项目方的代币和票据需要流动性”这一需求产生的一个专项服务。

笔者在研报撰写期间也采访过在 Curve 上有长期流动性采购记录的项目方。对于流动性采购者(资产发行方,大多数情况下也是项目方)来说,他们最重视的是流动性的综合采购成本,其次是采购组件和机制是否成熟,以及采购灵活性、流动性的统一性等等。

以 Curve 为例,一个流动性市场具备以下核心组件:

Dex:Dex 的交易场景可以对流动性加以利用,形成的手续费反哺给协议,如果发展顺利可以部分或全部覆盖平台对流动性的采购成本(即代币激励),这也是流动性采购平台的主要造血模块

质押和治理模块:ve 模型的核心部分,包括质押和 Gauge 功能,有多重目的:

对用作流动性采购释放出去的项目权益代币(CRV)进行回收。持币者在通过质押获取了分红权、治理寻租权(用于获得贿选收入)或流动性采购权的同时,也给 Curve 系统迂回地支付了“费用”,即自己因为锁仓 CRV 代币而丧失的“流动性价值”。而这部分“费用”的支付,实际上起到了延缓了 Curve 系统采购的 CRV 支出变为直接的代币抛压的作用

一定程度上绑定了参与者与 Curve 系统的利益,保证参与者很难单向地、短期地从系统中提取价值而不做贡献

通过 Gauge 的数据看板以及外部的贿选平台,为采购者提供了丰富的流动性采购信息,保证采购者可以基于信息比较高效地规划采购行为,参与到博弈中来

3. 贿选模块:通过 Convex Votium 的组合,保证那些暂时不希望通过购买和质押 CRV 来和 Curve 深度绑定的流动性采购者,也能通过购买 veCRV 选票为自己的资产采购短期流动性,同时也为 veCRV 的持有人提供了选票寻租的收入

当然,在 Curve 的经典流动性市场模式之外,也有其他产品尝试构建新的流动性买卖模式。

比如 2021 年登场的流动性管理平台 Tokemak,主打“流动性即服务”(Liquidity as a service),就剔除了 Curve 模式里的 DEX 模块,希望能作为中间商直接采购并分发流动性。在这种概念里,Curve 也将变成 Tokemak 的流动性下游。但目前来看该模式没有跑通,由于缺少了 Dex 业务创造的现金流,Tokemak 作为“流动性二道贩子”的商业模式显得更加艰难,很难实现收支平衡。

而主打 PCV(协议控制流动性)概念的 Fei Protocol 也在几经尝试后逐渐退出了历史舞台,虽然其与 Tokemak 的流动性筹资模式不同(Fei 通过发行稳定币筹资),但其失败的原因与 Tokemak 类似,单纯走“采购-出租流动性”模式,而不充分对平台获得的流动性进行经营获得收入,是无法实现长期的收支平衡的。

而 Curve 之所以能够持续运营流动性的采购和分发业务,核心在于其并不是简单的流动性二道贩子,而是通过其交易模块对采购的流动性进行了有效利用,交易 流动性市场两个业务之间有极强的协同性。

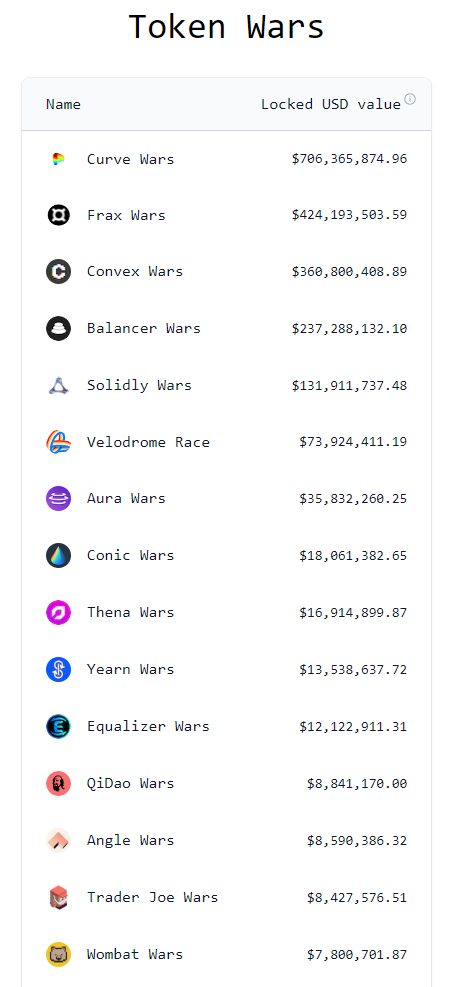

在 Curve 的流动性市场模式成型后,老牌 Dex Balancer,新项目 Solidly、BNBchain 上的 Wombat 等都于 2022 年开始跟进,尝试构建自己的“流动性 War”叙事。但截至目前除了 Balancer 之外的大部分项目由于 TVL、交易量都较小,还没有对 Curve 的流动性市场产生较大的竞争压力。

https://www.defiwars.xyz/wars

本文仅就交易量和 TVL 靠前的 Balancer 与 Curve 进行业务比较。

其中 Balancer 与 Curve 一样兼具 Dex 和流动性市场功能,搭建于 Balancer 之上的收益和治理聚合器 Aura Finance 则提供了贿选模块。

正如前文所说,对于流动性采购者来说,他们最看中的流动性市场要素之一就是流动性的“采购费效比”,即投入单位金额能换回的流动性价值。在其他条件相同的情况下,采购者当然希望花同样的采购费用,能换回更多的流动性。

我们知道,为了采购平台的流动性,目前主要存在两种方法: 1.购买平台代币长期、持续质押后通过 gauge 模块投票,可以长期投票获得流动性;2.通过在贿选平台支付费用,按治理周期(14 天)购买一次性的流动性。

方法 1 比较复杂,且需要考虑的预期变量太多,很难进行直接的成本比对,因此我们这里采用贿选购买流动性的方案,对 Curve 和 Balancer 的流动性采购成本进行粗略比较。

对于采购者来说,这里涉及到两个问题:

1.我花一单位美元,可以买到多少价值的平台代币(CRV BAL CVX AURA)激励?

2.一单位美元价值的平台代币激励,可以为我创造维持多少的【流动性价值】?

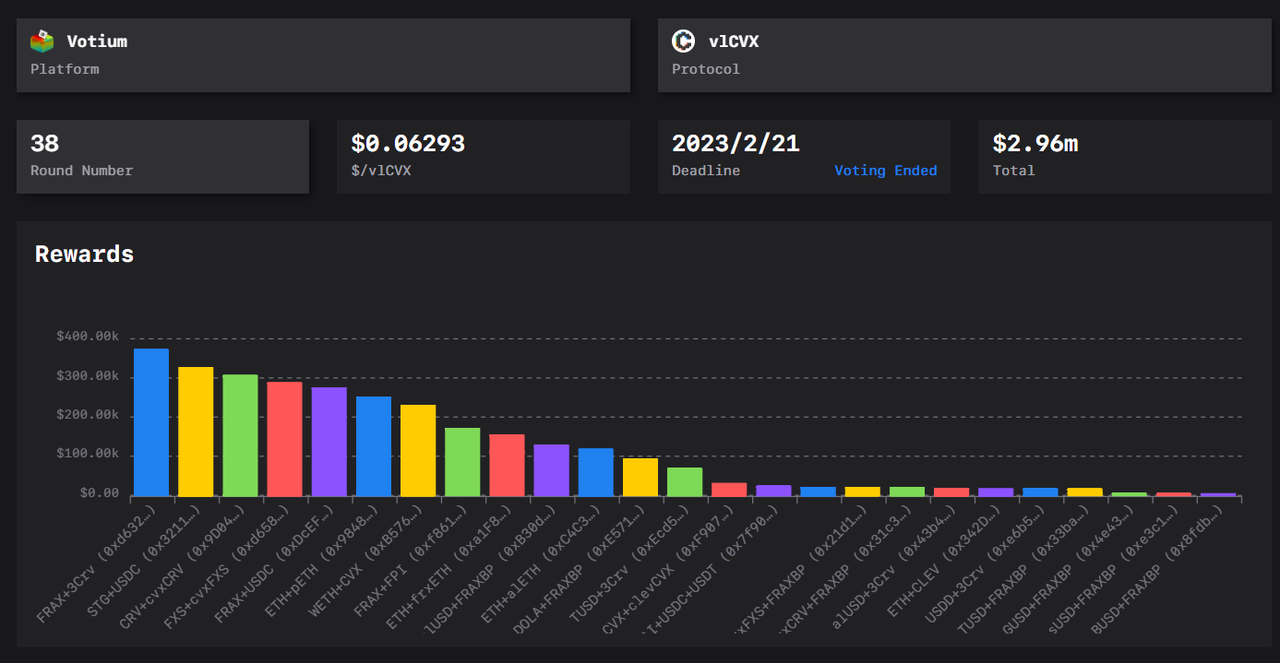

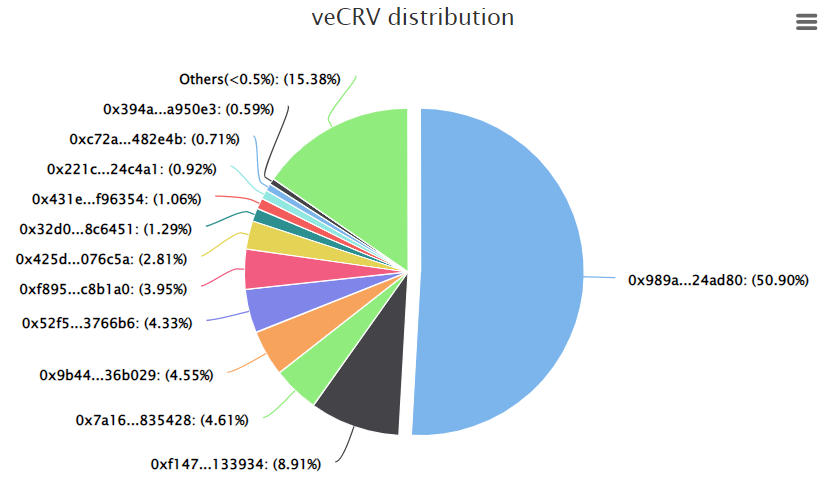

根据 Llama.airforce 的对 Curve 最主要的贿选平台 Votium 的最近一轮(38 轮, 2.21 日截至)贿选数据统计,该轮贿选流动性采购方共出资 296 万$价值的代币,对 Convex 控制的 veCRV 投票权(占到总 veCRV 的 51% )进行采购。通过贿选采购,所有的流动性采购方为自己的 Pool 买到了彼时价值约为 385 万$的 CRV 和 CVX 排放(采购金额× 1.3 的排放贿赂系数)。

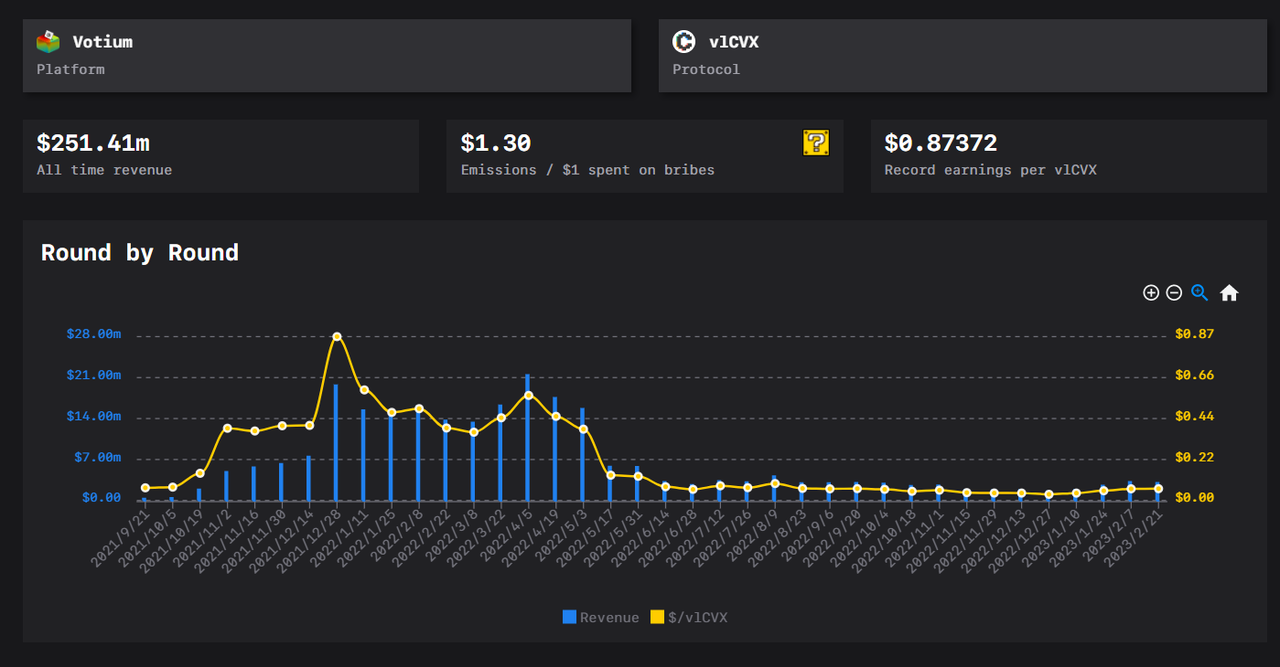

而根据 DeFiLlama 数据,目前 Curve 的总流动性为 49.6 亿$(此处的 TVL 已将 CRV 本身的质押价值扣除)。

因为 Convex 拥有 51% 的 veCRV 投票权,能指引 51% 的 CRV 排放,我们可以粗暴地理解为其指引了 Curve 51% 的流动性,即 TVL* 51% = 25.3 亿$。

那么,以贿选的投入 296 万$来看,对于贿选购买者来说,相当于【平均】用 1 $可以买到 14 天价值 854.7 $的 Curve 流动性。

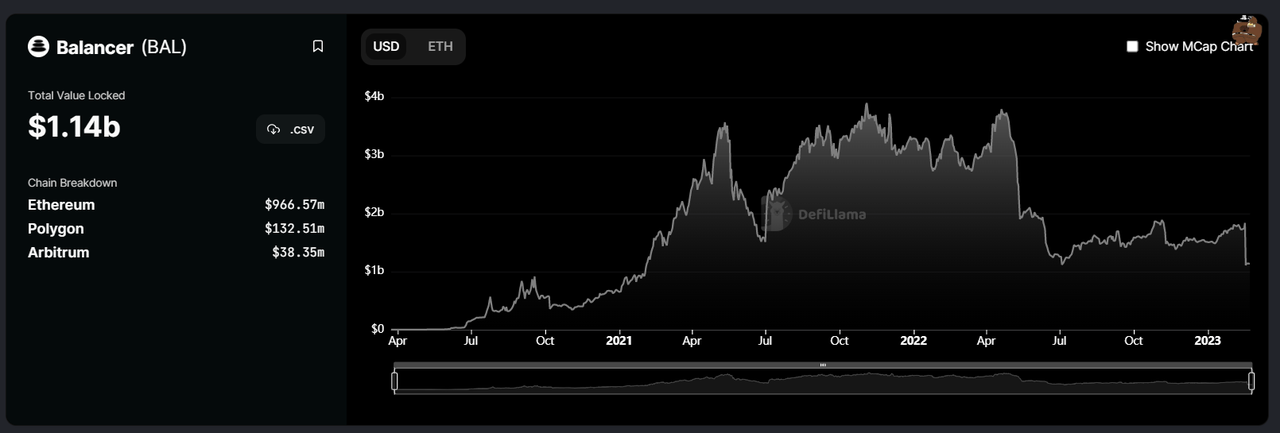

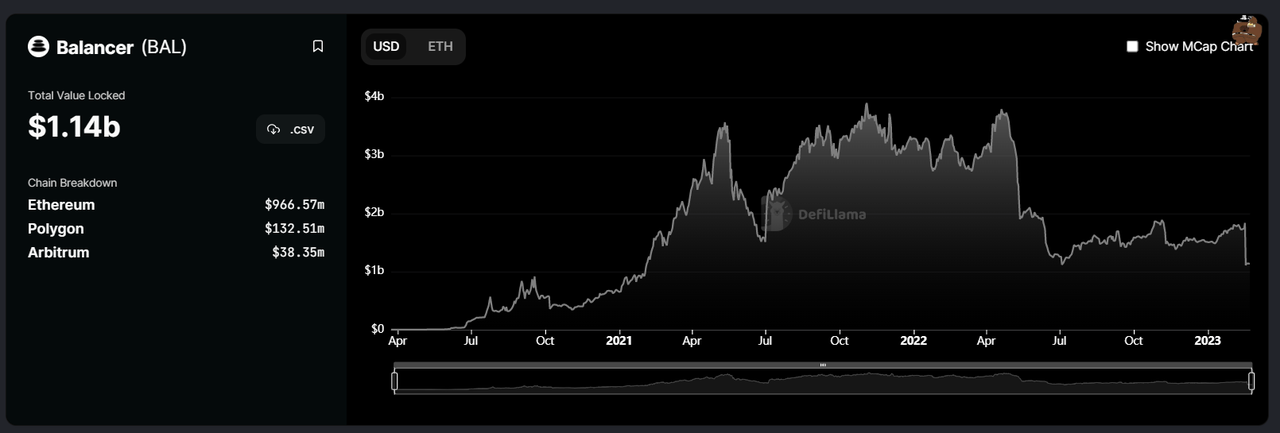

我们再来看 Curve 在流动性市场的竞争对手 Balancer 的情况。

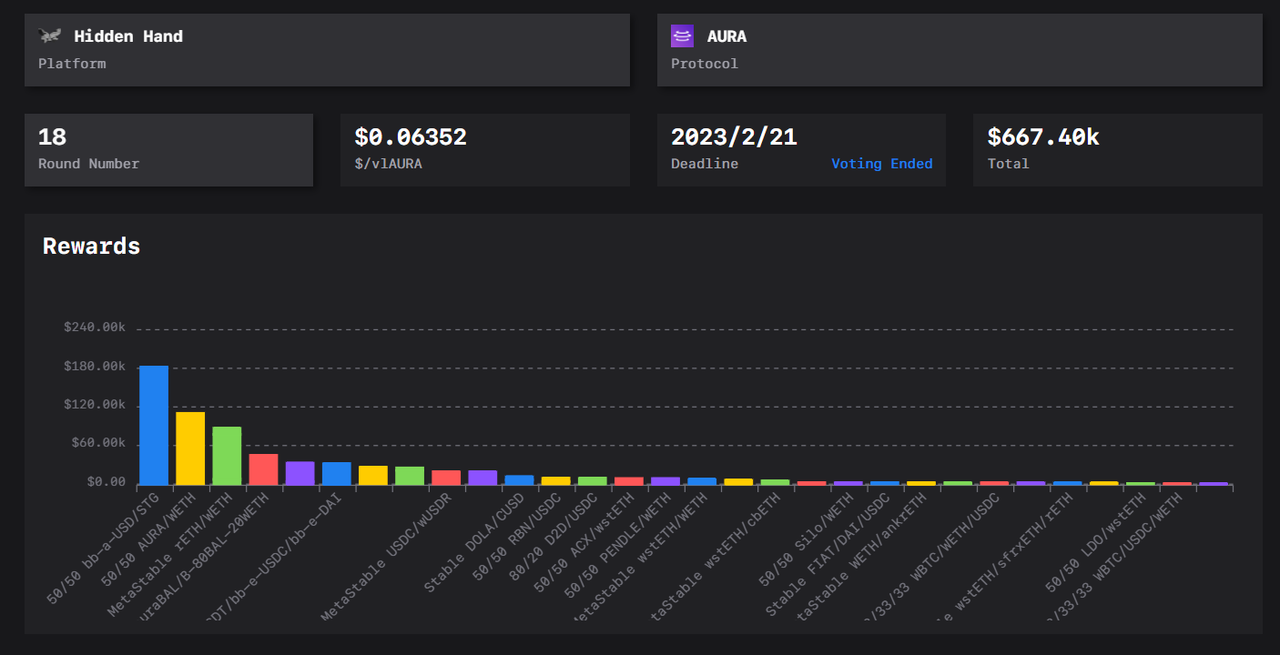

根据 Llama.airforce 对 Balancer 的贿选平台 Hidden hand 的贿赂统计数据,其最近新一轮结束的贿选中(第 18 轮, 2.21 截至),流动性采购者共支出了价值 66.7 万$价值的采购费用,获得了价值 104 万$的 BAL AURA(Aura.finance 是基于 Balancer 的收益和治理聚合平台,类似于 Convex 和 Curve 的关系)奖励。

而同期 Balancer 的 TVL 为 11.4 亿$,Aura 占有的 veBAL 占比为 25.5% 。

https://dune.com/aura_finance/aura

因为 Aura 拥有 25.5% 的 veBAL 投票权,对应指引 25.5% 的 BAL 排放,对应指引了 Balancer 25.5% 的流动性,即 Balancer TVL* 25.5% = 2.907 亿$。

那么,以贿选的投入 66.7 万$来看,对于贿选购买者来说,相当于【平均】用 1 $可以买到 14 天价值 435.8 $的 Balancer 流动性。

通过表格来比较会更加直观:

从贿赂投入到 TVL 的数据结果来看,尽管采购成本能在 balancer 能获得更高价值的流动性激励排放(CRV&CVX 或 BAL&AURA),但是从最终获得 TVL 的角度来说,还是 Curve 这边能提供更高的 TVL。

当然,笔者以上针对 Curve 和 Balancer 两个平台流动性采购费效比的推算是粗略的,至少有以下几个因素未在计算中被纳入考量:

Curve 和 Balancer 两个平台的 TVL 的资产构成不同,其中 Curve 的 TVL 里包含了接近 80% 的稳定对价资产池,而 Balancer 的同类资产池大约为 50% 左右

Curve 的资产池内的资产价值比值统一为 1 : 1 ,而 Balancer 由于池子的资产比例可以自定义,因此有不少 8: 2 的资产池,比如 TVL 排名第二的 BAL-WETH Pool 就是 8: 2 的资产池

GigaWallet、sadeceçevrimiçiveyafizikselmağazalardadeğil、aynızamandasosyalmedyaplatformlarındada埃隆·马斯克(ElonMusk)在狗狗币上的表现非常...

原文作者:Alex Xu 一.前言 DeFi是 Mint Ventures 长期关注和看好的加密商业赛道,而Curve则是 DeFi 领域中我们最关注的项目之一。 相较于其他 DeFi 产品,Curve 的诸多特点让它具备很高的研究价...

智通财经APP2020年6月26日,雄安科技(01647)宣布区块链业务数据,公司全资子公司杭州雄安签约VIE根据主协议,杭州雄安同意通过可变利益实体协议获得目标公司的全部经济利益,并获得目标公司的有效控制权。大数据信用调查和区块链_区块链...

随着XRP跌破053美元,Ripple的目标是从支付转向托管Ripple首席执行官BradGarlinghouse宣布扩大加密货币托管业务。Ripple首席执行官布拉德·加林豪斯(BradGarlinghouse)宣布购买纽约信托特许业务以...