时间:2022-06-10 09:49:18

二是加强贷前调查,练就火眼金睛,把风险关在笼子里。支行严格按照制度流程办理各类信贷业务,严格落实贷前调查,落实信贷业务全流程闭环管理,在信贷业务受理过程中,按照内控优先、制度先行的原则,实现了“一业务一制度”“一制度一流程”的精细化管理。对于新制度、新办法、新流程,该、支行收到一项、培训一项、推广一项,从根本上规范信贷管理和操作行为。

落实合规主体责任。基层机构负责人、相关部门负责人、客户经理、信贷业务岗位员工负有重要责任,均深刻认识到合规放贷的重要性,以及违反行内规章制度和业务流程办理信贷业务,将会带来严重的负面影响,从违规房贷到违法房贷仅有“一步之遥”。

银保监会口径:2020年,银保监会在2013年出台的《绿色信贷统计制度》基础上,制定了《绿色融资统计制度》。将统计范围拓宽至表内外融资,其中,绿色信贷统计范围包含三部分,一是与生产、建设、经营有关的绿色信贷,二是与贸易有关的绿色信贷,三是与消费有关的绿色信贷。目前两个部门对于绿色贷款统计口径存在一定的差异。如,核电纳入发改委绿色产业目录和人民银行绿色贷款统计制度,但未纳入银保监会绿色融资制度;而新能源整车及轨道交通装备制造、绿色航运、客运铁路建设等产业及项目,则是纳入了银保监会绿色融资统计制度,但未纳入发改委及人民银行相关目录。

产品和模式创新不够。一是创新没有跟上市场和客户需 求。目前部分金融机构仍守着传统的信贷文化和制度流程,没有 充分考虑市场和客户的真正需求,新的信贷产品推出少,且产品 准入门槛高、贷款条件严,难以被客户所接受。比如在文化、动 漫、

1.信贷业务经营部门向信贷风险管理部申报规章制度需求计划,信贷风险管理部按职责分工与各有关信贷业务经营部门商定出应由信贷风险管理部组织制定的规章制度和应由各信贷业务经营部门制定的规章制度。信贷风险管理部统一向法律事务部提送信贷业务规章制度制定计划。

国海证券也不约而同提出这一观点,“解决新市民住房问题要靠建立租购并举的住房制度,金融服务新市民要依靠商业银行和银行保险机构两大部门,以推动保障性住房、租赁住房建设和实行差异化信贷政策为抓手,满足新市民安居需求。具体来说,加大对保障性租赁住房建设运营的信贷支持力度;支持银行业金融机构发行金融债券用于保障性租赁住房贷款投放;而在购房端,差别化信贷政策促进新市民购房需求释放,推动楼市回暖。因城施策执行好差别化住房信贷政策,合理确定符合购房条件新市民首套住房按揭贷款的标准,提升借款和还款便利度,合理满足其购房信贷需求。”

AAVE 近期推出了稳定币 GHO 并在路线中提到了信用评分体系,这让链上信贷再次回归到人们的视线之中:在很早之前就被提及的无抵押信用贷款将要普及了吗?并非如此,作为信贷基础的信用评分体系还面临着诸多问题,DID 的基础...

埃及金融科技公司获得 300 万美元融资以扩大其信贷服务埃及金融科技初创公司 Lucky 在可转换票据轮融资中筹集了 300 万美元,以扩大其信贷服务并为埃及的金融包容性目标做出贡献。这笔资金将支持 Lucky 的增长计...

但我总是告诉你们,市场调整是游戏的一部分,如果你想留在市场,你们都应该记住,这不是最后一次第一,这种事会一次又一次地发生,问题是“你会如何处理它?”会学到很多东西我对所有遭受损失的人表示同情,但将其作为一个教训,学习如何...

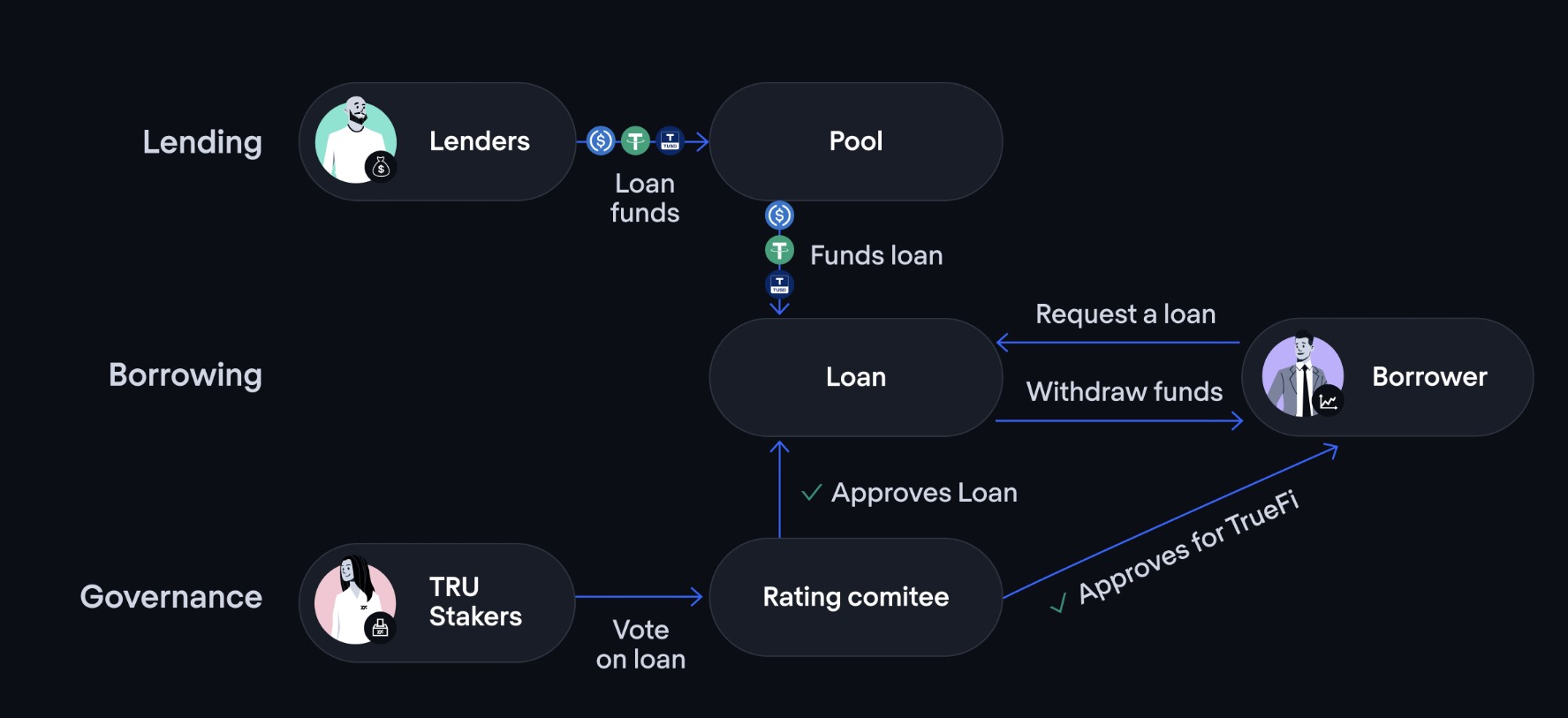

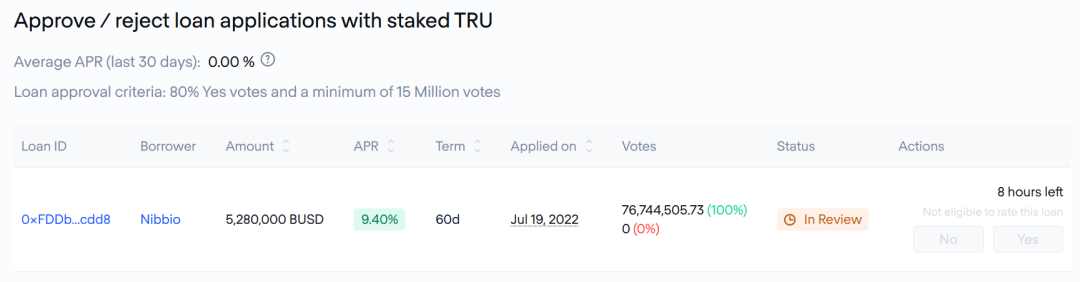

原文标题:《 CeFi 爆雷潮中的 TrueFi:机构信用借贷业务的风险与机遇 》原文作者:Colin Li,Mint Ventures1. 核心投资逻辑 crypto 信用赛道还在初期。信用借贷在传统金融中规模大,但在...